海南海棠湾8号(售楼处)2024首页网站(海棠湾8号)配套_价格_户型_详情

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

海南海棠湾8号

海棠湾8号售楼处24小时电话:400 902 7191

线上预约看房(享)专属优惠福利

项目交房时间、价格、户型、学校咨询

海棠湾8号项目地处中国三亚五大湾区之首的——国家海岸“海棠湾”,国家级战略规划,世界级配套资源,真正的度假、养生天堂!区域总规划面积超过100平方公里,拥有近22公里长的海岸线,山海相望,四季花果飘香,超高山林植被覆盖,拥有三亚海南乃至全国最佳的自然生态环境。

项目分为三大片区。北面为10栋8-13层的小高层住宅区,南面为低层别墅。东面为沿街商业、星级酒店。另外,以景观水系及中心广场为主轴线,两侧伴有公园式景观,水系环绕,户户有景。园林采取新中式风格,步行栈道环绕。社区道路便捷合理。主入口设在东侧、北侧,次入口在西侧,东侧另有别墅的独立车行入口,另酒店、住宅、步行街均有车行入口。

项目配套

1、交通:北纬18°,东方夏威夷,国家海岸海棠湾,坐享自贸岛红利,位于藤桥出口,交通四通八达,可无缝接驳东线高速。项目门口有公交车站,海棠湾1,3,23,33路机场直达公交车。距东线高速约2公里距海边约3公里,距亚龙湾高铁站约21公里,距三亚凤凰机场约45公里,距301医院约12公里。

2、商业:全球最大单体免税购物中心、河心岛商圈,华润万象城(已圈地),太古里(规划中),skp(规划中),全球第三座亚特兰蒂斯酒店、艾迪逊等32家超五星级酒店,目前已开业19家。

3、医疗:解放军301医院,中医药康养特色小镇(已开业)、广安门医院(规划中)、北京口腔医院(规划中),龙海社区医院(已开业),林旺中心医院藤桥分院(已开业),南田医院(已开业)等。

4、教育:中国人民大学附中(开办学小,初,高,2019年开学),海棠花幼儿园,进士中学,林旺中学,人才基地幼儿园,腾桥中学,崇德学校等。

4、社区:1.8万平商业配套现已有餐饮,商超等配套开启。成人儿童双泳池,3个温泉泡池,舞蹈室,瑜伽室,棋牌室,健身房,乒乓球室,洽谈区,健康跑道等。

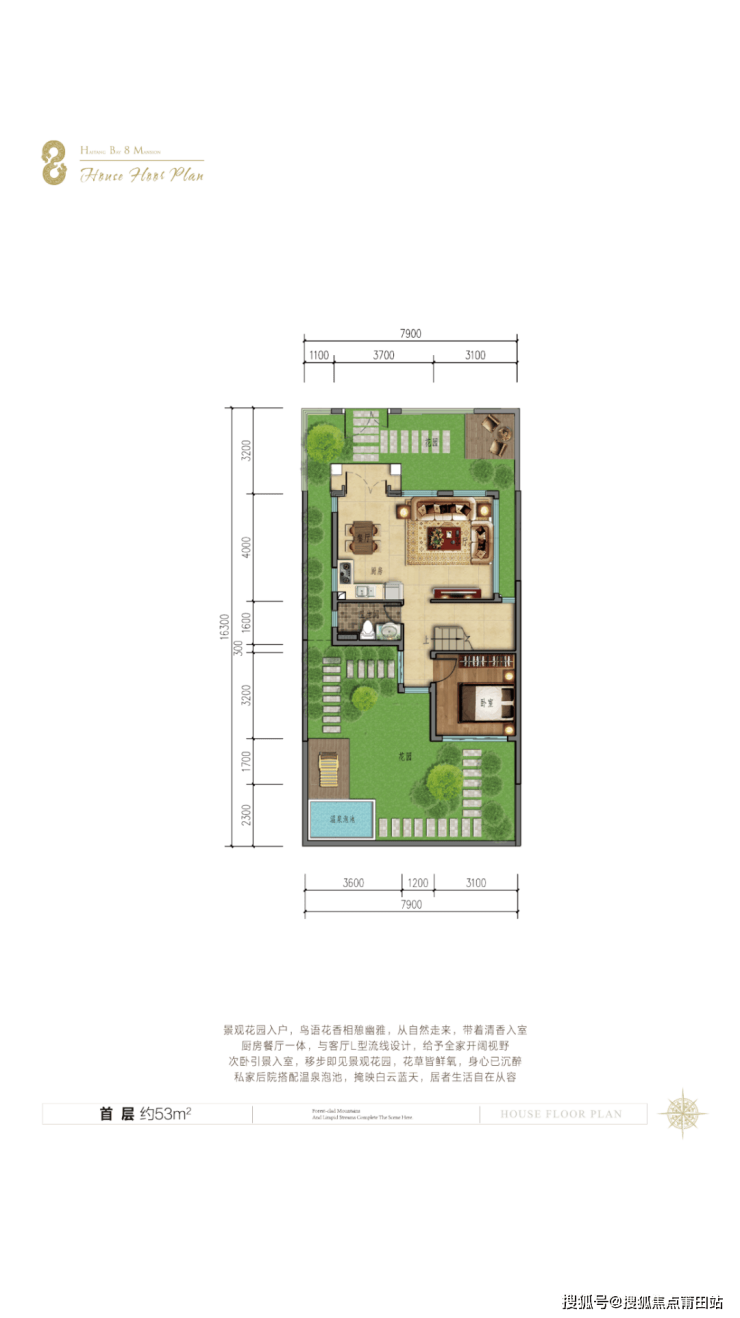

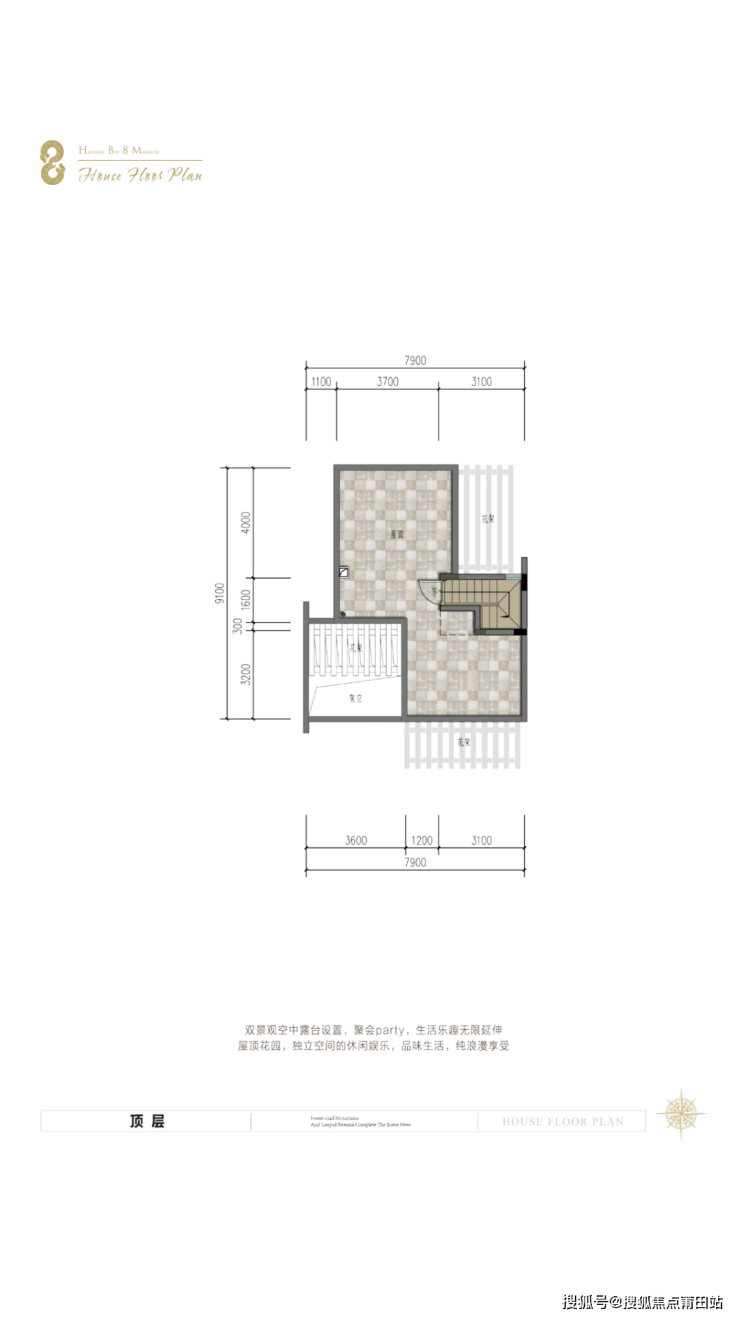

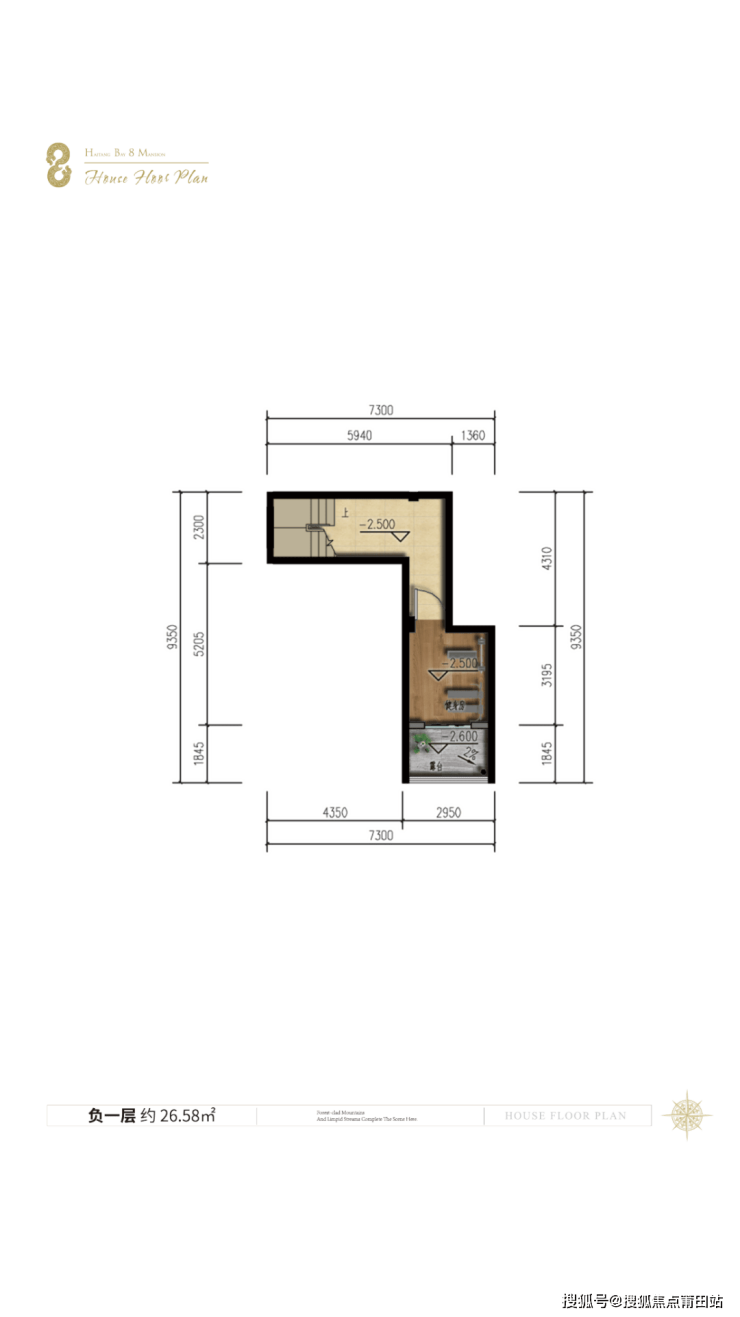

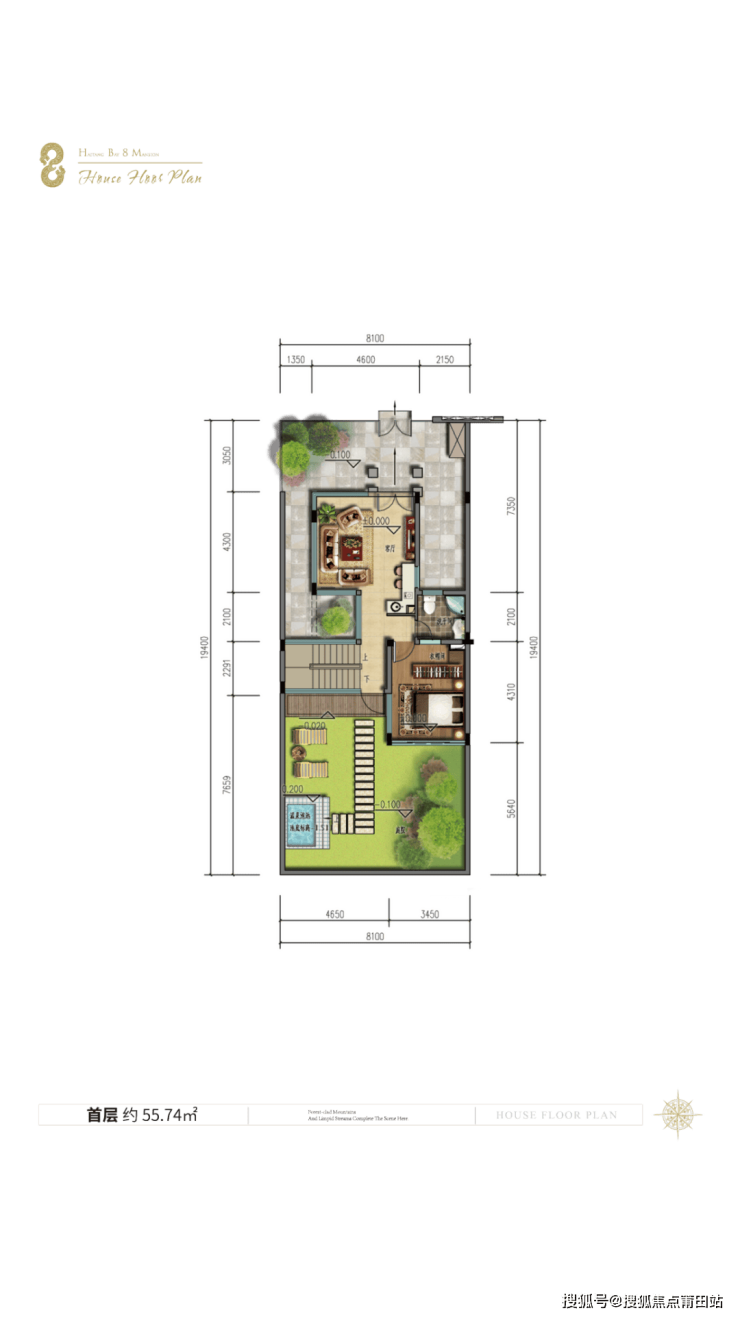

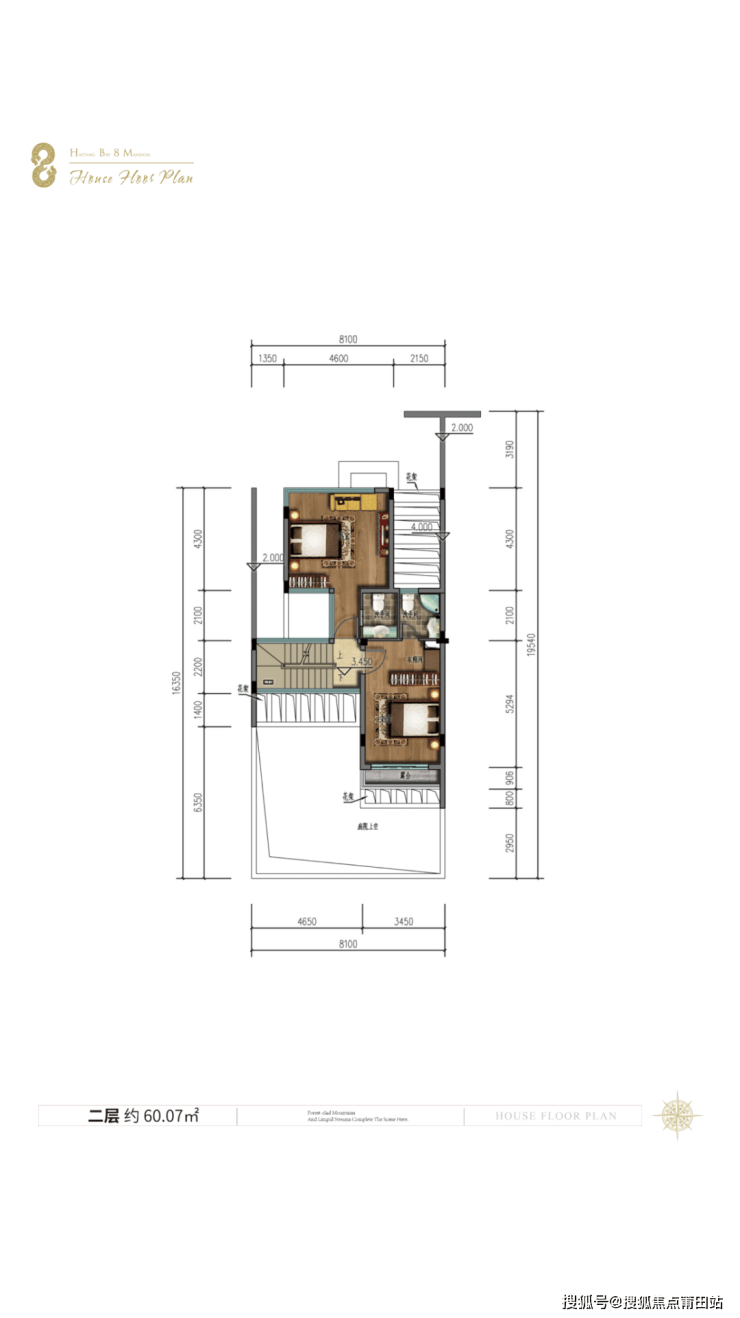

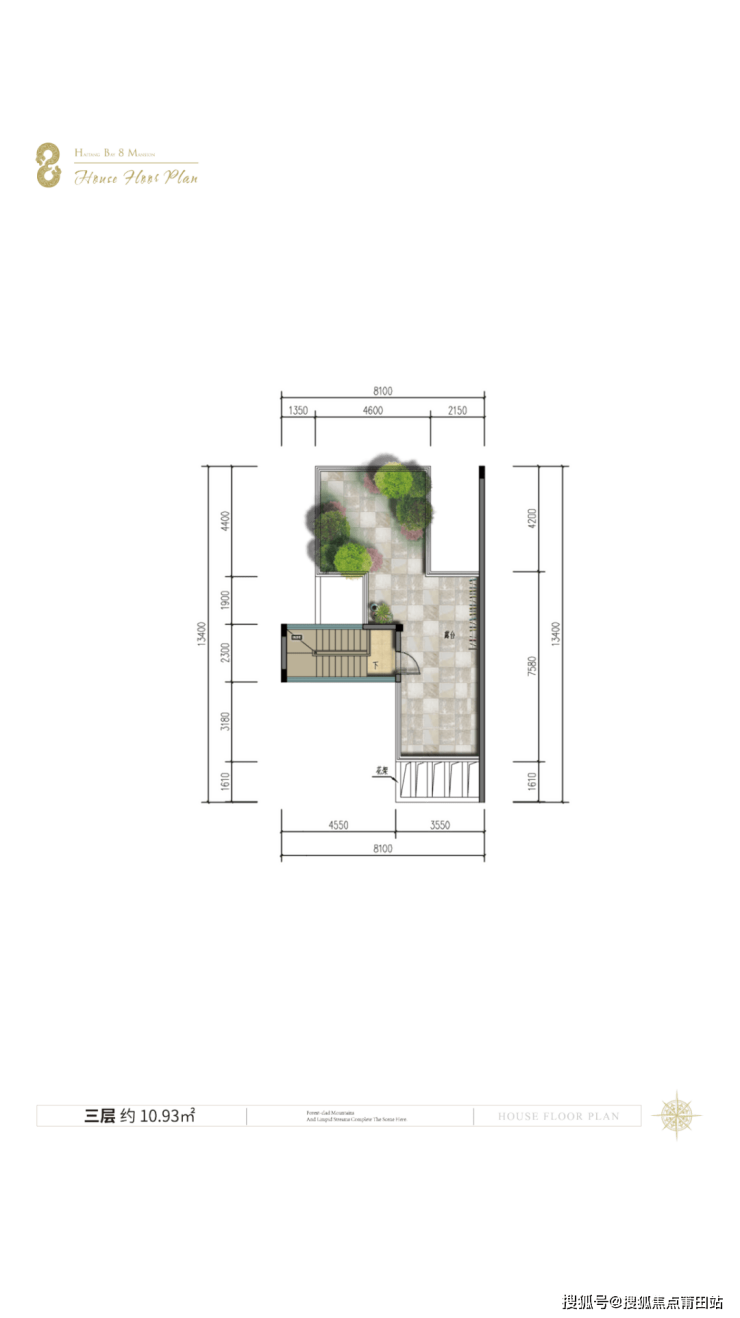

户型鉴赏

户型2

海南海棠湾8号

海棠湾8号售楼处24小时电话:400 902 7191

线上预约看房(享)专属优惠福利

项目交房时间、价格、户型、学校咨询

海棠湾8号楼盘开盘时间、交房时间、房价、户型、楼盘详情、价格、售楼处地址、首页网站、销售中心电话、楼盘地址、户型图、交通、备案价、最新优惠、营销中心电话、得房率、周边配套等详情咨询售楼处电话:400 902 7191

免责声明:部分信息来源于网络,如果侵权,请联系及时删除,联系电话:400 902 7191

房产信息:

企业月报|百强房企销售环比下降,头部房企投融资有所上升(2024年7月)

内容提要

·

合约销售:百强房企7月业绩环比降低36.4%

·

·

企业拿地:单月拿地持续低位回升,央国企核心城市积极纳储

·

·

企业融资:单月规模创年内新高,万科获得大量银行贷款

·

·

营销策略:直播、试住活动为项目引流,营销相对平淡

·

·

组织动态:金地区域公司“七变五”,绿城实施多项密集人事调整

·

·

战略动态:多家房企盘整地产业务,碧桂园拟于10月公开债务重组支持协议

·

01

核心观点

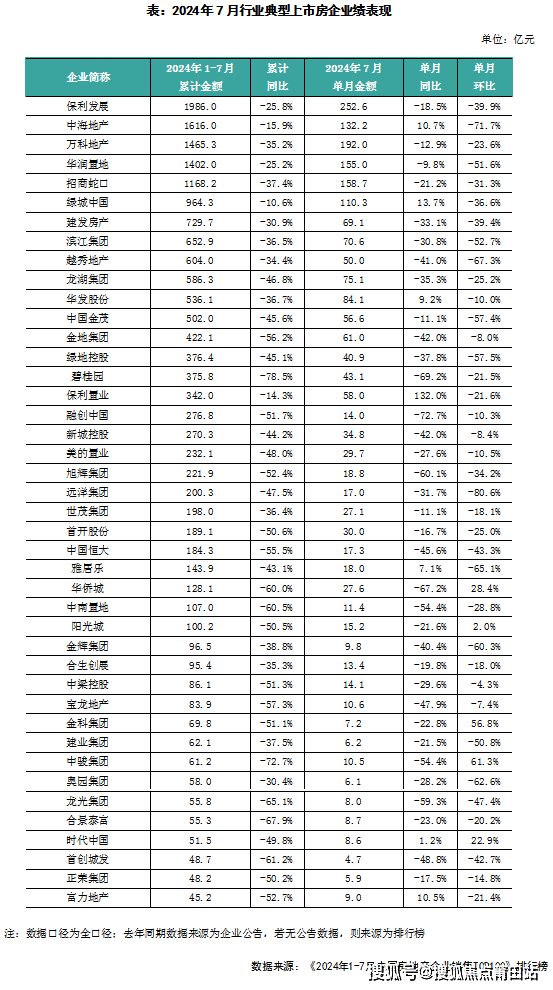

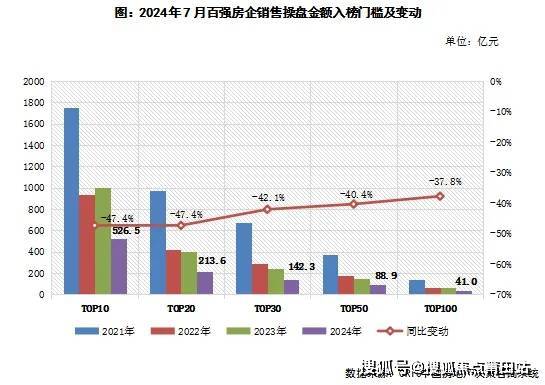

1、2024年7月,TOP100房企实现销售操盘金额2790.7亿元,环比降低36.4%,同比降低19.7%,单月业绩规模继续保持在历史较低水平。累计业绩来看,前7月企业销售整体延续筑底调整、保持低位运行。1-7月百强房企实现销售操盘金额21309亿元,同比降低37.5%,降幅收窄2个百分点。

2、2024年7月,百强房企各梯队销售门槛较去年同期进一步降低,且门槛值均降至近年最低水平。其中,TOP10房企销售操盘金额门槛同比降低47.4%至526.5亿元。TOP30和TOP50房企门槛也分别同比降低42.1%和40.4%至142.3亿元和88.9亿元。TOP100房企的销售操盘金额门槛则降低37.8%至41亿元。

3、从企业表现来看,2024年7月有近八成百强房企单月业绩环比降低,同比降低的企业也逾七成。具体来看,7月有近半数百强房企的单月业绩同比降幅大于30%,其中24家企业同比降幅超过50%。但同时,也有一些房企如中海地产、绿城中国、华发股份、中国铁建、保利置业等仍实现7月单月业绩同比增长。

02

核心观点

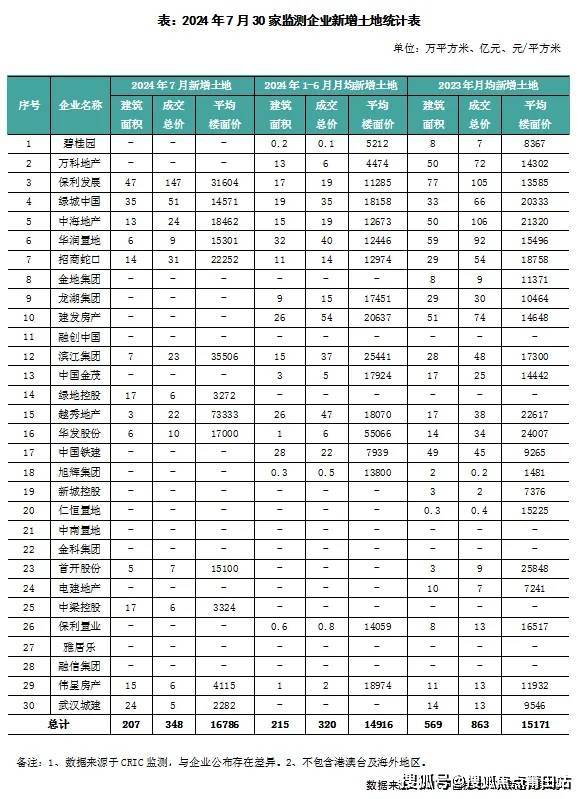

1、典型房企拿地金额在底部连续两个月回升。重点监测30家房企单月投资金额348亿元,环比增长21%,年内仅次于4月份高点,但同比则几乎腰斩。由此可见,即便是仍在拿地的规模企业投资同样在收缩。7月拿地面积207万平方米,同环比分别下跌59%和8%。金额环比增长、面积环比下跌也反映出投资进一步向高能级聚焦,7月典型企业平均拿地楼板价16786元/平方米,环比增长32%。

2、央国企积极在核心城市纳储。1-7月仅有三成百强房企仍活跃在土地市场中,若与去年同期相比,超过六成的企业投资金额同比均下滑,投资态度愈发谨慎。但从单月来看,随着部分高能级城市供地节奏加快且推出较多低密地块,吸引了规模化的央国企在7月积极补仓。如保利发展在北京、上海等城市积极纳储,单月拿地金额147.5亿元,远高于其他房企,绿城、招商等单月投资额也在30亿以上。城市选择上,核心城市、核心地块是房企聚焦点。单月拿地典型房企中,一二线投资金额占比超过95%,以北京、上海、成都、杭州等热点城市为主。

3、新房市场修复效应传导仍需时间,企业投资继续保持谨慎。各地相继出台调控政策后,市场反应有所不同,政策效果传导至土地市场带来更明显的冷热分化行情:如上海、杭州等城市核心土地遭到热捧,但苏州、合肥等地地市持续低迷,主要由于核心区域项目的去化表现不佳,对房企拿地信心产生较大影响。

企业端来看,活跃在拿地市场的百强房企仅有三成,但重点监测房企单月拿地金额连续两月底部回升,拿地积极的均为龙头国央企如保利发展、招商蛇口等,在整体投资氛围谨慎的大环境下,国央企仍在趁低位补仓核心优质资产,为优化资产结构打下坚实基础。

总体来说,企业投资目前仍在等待楼市回暖的信号出现,带动企业投资信心的增长;此外核心城市内具备低密度、区位优越等条件的优质地块,对企业还是具有较大吸引力,将会引起积极竞拍。

03

核心观点

1、融资总量:2024年7月65家典型房企的融资总量为523.46亿元,环比增加63.8%,同比减少9%,单月的融资规模创下了2024年以来的新高。从全年的累计数据来看,65家典型房企的累计融资总量为2678.47亿元,同比减少32%。在融资结构方面,本月房企境内债权融资500.26亿元,环比增加56.6%,同比增加12%;境外债权融资23.2亿元,同比减少67.9%,上个月则没有企业进行境外融资。

2、融资成本:2024年1-7月65家典型房企新增债券类融资成本3.12%,较2023年全年下降0.48个百分点,其中境外债券融资成本4.18%,较2023年全年降低3.86个百分点,境内债券融资成本3.09%,较2023年全年降低0.39个百分点。单月来看,7月房企融资成本为2.85%,环比降低了0.41pct,同比降低0.67pct。本月境外方面仅有越秀地产发行了一笔利率为4.1%的16.9亿元绿色优先票据,而由于境内发债的企业仍然主要是首开、金隅、保利置业等央企国企,因此境内融资成本仍然保持在较低的水平。

3、企业表现:本月融资总量最大的企业仍然是万科,企业在本月共获得了326.66亿元的银行贷款。从企业梯队来看,2024年1-7月TOP10房企的平均融资额为151.69亿元,是所有梯队中最多的,同时该梯队也是唯一一个融资规模同比增长的梯队。从融资成本来看,TOP51+梯队的房企融资成本最低,为2.72%,较2023年全年融资成本降低了1.52pct,降幅最大,同时比融资成本最高的TOP31-50的房企低0.8pct。

04

营销策略:直播、试住活动为项目引流,营销相对平淡

核心观点

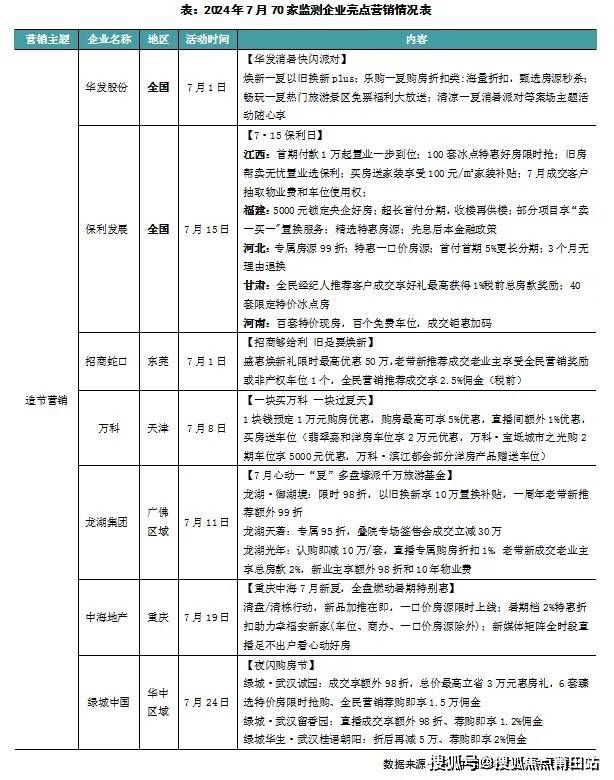

1、本月房企营销活动主题多围绕、“盛夏”、“奥运”、“夜购”等关键词,从营销方式上看以特价房、折扣等“以价换量”的方式为主。根据CRIC监测情况看,保利发展、华发股份举办了集团营销活动,其中保利发展“7.15保利日”在全国范围内举办活动,华发股份举办“消暑快闪派对”,同时绿城华中区域推出“夜闪购房节”、金地中西部区域举办“燃情奥运购房季”等营销活动。

2、房企本月营销方式,具体来看呈现以下四个特点:第一,特价房规模保持较高水平,本月保利江西、湖北、河南均推出百套特价房,龙湖长沙、龙湖成都、保利重庆各推出66套特价房,万科郑州仅翠湾中城一个项目也释放了50套特价房;第二,为现房库存持续解压,昆明首创誉华洲推出百套特价现房,保利河南更是拿出100个车位配合特价房源免费赠送;第三,项目试住、旅游活动辅助引流,本月金茂泰州金茂府的“金夏试住计划”上线,昆明金州府也提供免费提供三天两晚的试住活动,除此之外,多家房企在暑期旅游热度较高的区域举办互动性营销活动,如保利青岛、万科云南等;第四,房企为置业顾问持续赋能,本月金茂华中、金茂北京、越秀北方均推出了直播活动,绿城华北、保利发展举办主播培训计划,绿城华北的“顶流计划”邀请到了腾讯、字节在新媒体投放赛道的负责人为置业顾问分析经验。从折扣力度上看,房企持续“以价换量”,武汉华侨城红坊99平方米户型价格环比下调15%,苏州新城十里锦绣成交均价环比下降8%,自2018年以来单月首次跌破9000元/㎡。

3、营销整体较为平淡,后期保交付、产品迭代升级才能提高经营稳定性。短期来看,已进入传统营销淡季,房企调整营销节奏为后续营销活动的铺排工作做准备,短期内出现年中冲刺规模的特价房和“以价换量”的可能性不大。展望后市,在行业深度调整的关键时期,产品力、安全性是房企跨周期发展的重要因素,企业要聚力提升项目保交付、产品迭代升级,提高经营稳定性。

05

核心观点

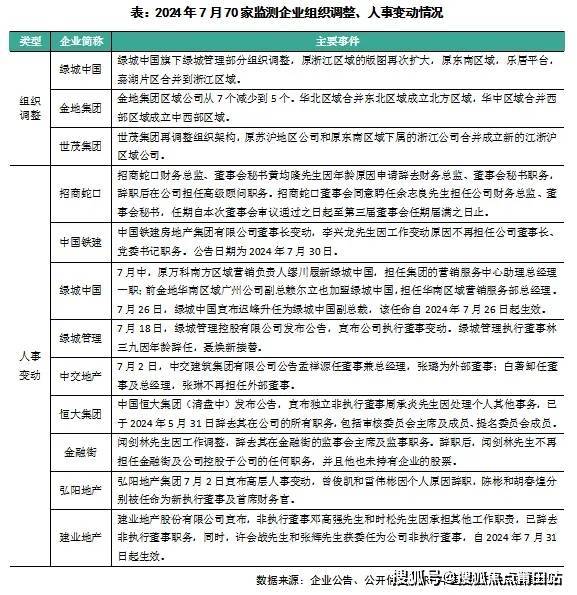

2024年7月,70家重点监测房企重大人事变动及组织调整如下:

1、组织变动方面,金地集团宣布进行组织架构调整,将原有的七个区域公司缩减至五个,具体变动区域为:华北与东北区域合并成立北方区域、华中与西部区域合并成立中西部区域。缩减合并后新五大区域分别为:华东区域、东南区域、中西部区域、华南区域、北方区域。

此次金地区域调整意图与上半年华润置地、招商蛇口和中交地产的等企业区域优化相似,是对行业变化和未来发展趋势的战略性适应。但值得注意的是,这几家企业今年的组织精简都涉及到了东北、西部等区域,或预示这些区域在未来发展上存在着一定问题。

此外,世茂集团在退市后再进行组织精简,将苏沪地区公司与东南区域的浙江公司合并,形成新的江浙沪区域公司。同期,绿城中国旗下的绿城管理也进行了组织调整,扩大了浙江区域的版图,原东南区域,乐居平台,嘉湖片区并入,并新增了政府代建事业部,以适应市场的新需求。

随着房地产市场的深入调整,房企的组织架构调整已成为行业常态。无论是扩张还是收缩,房企都在根据市场环境的变化重新调整策略,以更好地适应和应对未来的挑战。

2、人事变动方面,绿城集团近期进行了一系列人事调整,以优化管理团队和提升业绩表现。7月26日,绿城中国任命迟峰为副总裁,这一晋升与他在浙江区域集团的出色业绩密切相关。上半年,该区域销售额超过350亿元,并且浙江省内多个城市业绩表现亮眼。7月中旬,原万科南方区域营销负责人缪川加入绿城,担任营销服务中心助理总经理,他22年的行业经验将为绿城带来新的营销策略。此外,前金地华南区域广州公司副总赖尔立也加盟绿城,负责华南区域营销服务。

而在绿城体系内的另一上市公司绿城管理,也进行了人事变动。林三九因年龄原因辞去执行董事职务,聂焕新女士接任,她负责运营管理和数字化建设。

多项密集人事调整显示了绿城集团在当前市场环境下求变图强的决心,旨在通过高效运营和业绩提升来应对行业挑战。

06

核心观点

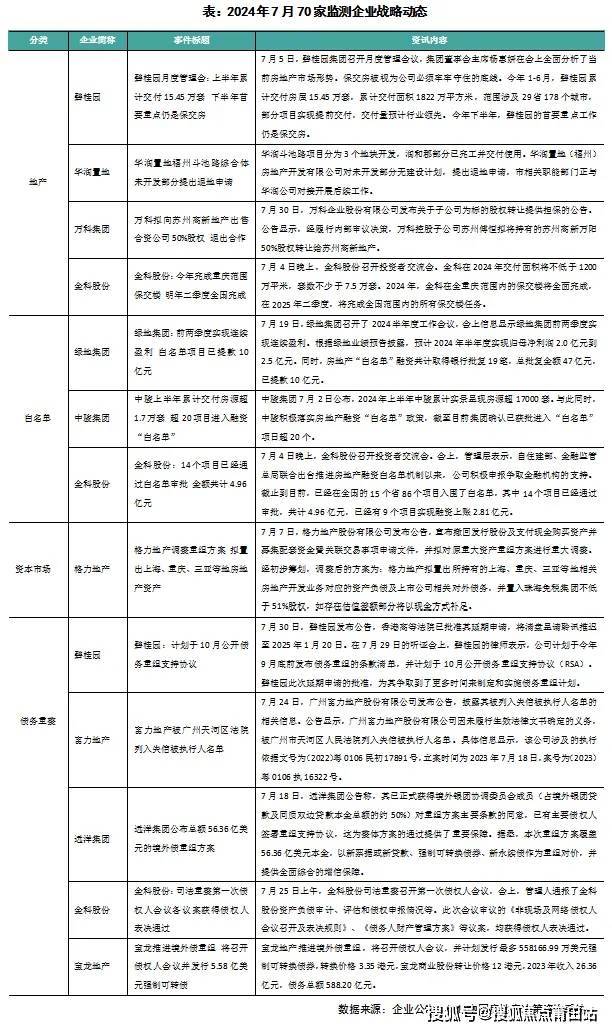

1、本月,多家房企盘整房地产业务。如华润置地对福州斗池路综合体项目的未开发部分提出了退地申请,当前市相关职能部门正与华润公司对接开展后续工作。除华润外,万科也发布公告,拟向苏州高新地产出售合资公司50%股权,退出合作。在资本市场中,格力地产则计划逐步退出房地产开发业务实现主业转型。7月7日,格力地产发布公告,调整了重组方案,拟置出上海、重庆、三亚等地房地产资产,并置入珠海免税集团不低于51%股权。

2、从白名单的进展情况来看,7月2日,中骏集团公布,截至目前中骏确认已获批进入“白名单”项目超20个。7月4日,金科股份召开投资者交流会,会上管理层表示,截止到目前,已经在全国的15个省86个项目入围了白名单,其中14个项目已经通过审批,共计4.96亿元,已经有9个项目实现融资上账2.81亿元。此外,7月19日绿地集团召开了2024半年度工作会议,会上披露房地产“白名单”融资共计取得银行批复19笔,总批复金额47亿元,已提款10亿元。

3、在债务重组方面,7月25日,金科股份司法重整召开第一次债权人会议,会上,管理人通报了金科股份资产负债审计、评估和债权申报情况等。此次会议审议多部议案,均获得债权人表决通过。7月30日,碧桂园发布公告,香港高等法院已批准其延期申请,将清盘呈请聆讯推迟至2025年1月20日。碧桂园律师表示,此次延期申请的批准,为其争取到了更多时间来制定和实施债务重组计划。而此前已完成债务重组的富力地产,据7月24日公告显示,广州富力地产股份有限公司因未履行生效法律文书确定的义务,被广州市天河区人民法院列入失信被执行人名单。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。