华发琴澳新城售楼处电话(珠海华发琴澳新城)首页网站_价格_户型_地址_详情

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

珠海华发琴澳新城

十字门金融区位于澳门、横琴、珠海构成的几何中心,同时扼守港珠澳大桥落桥点,是全国唯一与港澳路桥相连的金融区,堪称港珠澳融合第一站,随着横琴粤澳深度合作区正式封关,十字门将成为其资源外溢的头排价值高地。

华发琴澳新城售楼处24小时VIP电话:400 902 7191

线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校、最新优惠咨询

华发琴澳新城总建筑面积约240万㎡,邀请超过13家国际级建筑规划公司联袂打造,涵盖酒店集群、办公集群、演艺集群、商业集群、会展集群、教育集群、会所集群等多种配套,是一座业态丰富、包罗万象的综合大城。

十字门华发商都总建筑面积约17万㎡,未来将构建成珠海最大的旗舰商业集群,包含IMAX影院、精品超市、书城等多种休闲娱乐新业态,一站式吃喝玩乐购体验,繁华触手可及。

华发琴澳新城楼盘项目介绍包括以下:开盘时间、交房时间、楼盘详情、房价、户型、详情、得房率、售楼处地址、首页网站、销售中心、楼盘地址、户型图、交通、备案价、最新优惠、营销中心电话、价格、周边配套等详情咨询

华发琴澳新城售楼处24小时热线:400 902 9171

珠机城轨十字门站,就在家门口,畅行湾区;横琴大桥直通深合区,横琴、湾仔双口岸瞬至澳门,妈阁、十字门双隧道,步行可达。

汇集了包括容闳小学、珠海一中两大珠海卓越学府在内的13所学校,教育资源十分优渥。

平移了新加坡的生态花园,云集了黑白面将军山、马骝洲公园、十字门水道等生态资源。

背山面海,约3公里的沿江情侣路;约338米的澳门塔、约330米的珠海中心大厦、约339米的横琴IFC三大超塔坐标尽聚窗前。

琴澳新城,2024超越致新。全新升维3大片区——滨水豪宅区(华府、悦玺、四季半岛),醇熟生活区(四季峰景),海景度假区(天銮),未来还将进一步扩容。焕新推出:华发新一代科技+建筑面积约51-108㎡环幕瞰海高定臻宅、揽琴澳拥山海建筑面积约141-208㎡一线傍山大平层、琴澳高阶住区建筑面积约89-129㎡断货王3#火热加推,三大核心产品,为美好人居生活而来。

华发琴澳新城坐落珠海十字门金融区,占据粤澳头排地位,左拥澳门,右揽横琴,背山面海,生态宜居,千亿大城配套集粹,超240万㎡超级城市综合体的极致体量,建筑面积约50-208㎡全面积段卓越产品……在市场上形成强大的虹吸效应,屡屡火爆出圈。连日来案场人气爆棚,购房者不惜冒雨涌来抢购好房,足以彰显项目的受欢迎程度。目前,已有全国超12000名业主置业于此

珠海华发琴澳新城

华发琴澳新城售楼处24小时VIP电话:400 902 7191

线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校、最新优惠咨询

华发琴澳新城售楼处VIP电话/预约VIP热线:400 902 7191【营销中心】 优惠活动〢线上预约看房〢可领取惊喜优惠大礼包〢团购最高省 2 O W,送1—8万元购房补贴

免责声明:部分信息来源于网络,如果侵权,请联系及时删除,联系电话:400 902 7191

房产信息:

总结与展望 | 行业:二季度销售低位回升,三季度延续弱修复之势

2024年上半年,全国新建商品房销售延续低位回升,主要得益于短期从中央到地方利好新政刺激,销售面积、金额同比降幅持续收窄,新开工、竣工止跌企稳,不过房企投资开发热情不及一季度,开发投资额累计同比降幅连续3个月走扩至10.1%。

预判三季度,我们认为,因去年低基数和短期中央至地方利好新政刺激,行业有望延续弱复苏,销售面积、金额降幅有望收窄;而在中央保交楼等政策号召下,无论是新开工、还是竣工都有望止跌企稳,而房企投资依旧保守也将使得开发投资额延续低位,不过考量到去年低基数,整体累计同比降幅仍有望持稳10%左右。

总结

01

宽松新政刺激全国商品房销售面积、金额低位回升,同比降幅持续收窄

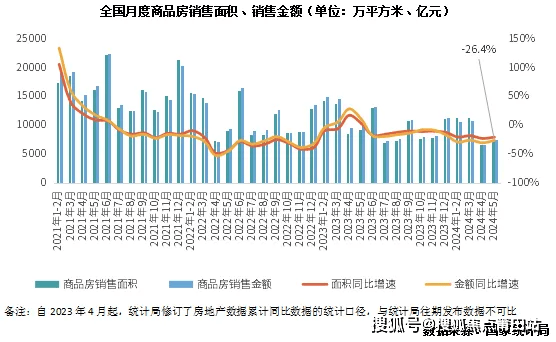

一季度新建商品房销售面积、金额延续低位,绝对量基本与去年12月持平,4月环比大幅回落后,5月因政策利好持续发酵,市场延续若修复:5月新建商品房销售面积为7390万平方米,销售金额为7598亿元,环比涨幅均在10%以上,同比降幅分别较上月收窄2.1pcts和4.1pcts。前5月销售面积和金额累计同比降幅分别为20.3%和27.9%。

二季度因中央到地方利好政策频频对短期楼市起到了很好的提振作用。先是430政治局会议定调房地产工作,研究消化存量住房和优化增量住房的政策,而后517新政首付比、房贷利率、公积金利率等三大信贷政策调整,央行3000亿再贷款支持政府收储,自然资源部支持地方回收存量闲置土地等;地方省市宽松政策再度加码,沪深限购松绑,杭镐全面取消。短期内居民购房信心略有修复,从CRIC监测数据来看,部分重点二三线成交率先复苏,杭津青汉佛徐等二三线5月新房成交环比增幅均在20%以上。

02

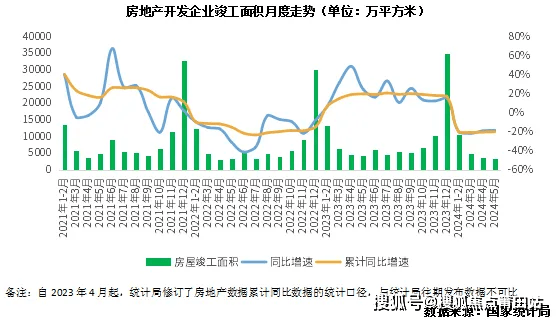

二季度新开工、竣工止跌企稳,前5月累计同比跌幅收窄至24.2%和20.1%

1—5月份,房地产开发企业房屋施工面积688896万平方米,同比下降11.6%。房屋新开工面积30090万平方米,下降24.2%。其中,住宅新开工面积21760万平方米,下降25.0%。房屋竣工面积22245万平方米,下降20.1%。其中,住宅竣工面积16199万平方米,下降19.8%。

今年以来,新开工、竣工双双较弱的格局并未出现实质性扭转,降幅始终保持在低位运行,但有逐步企稳之势。

新开工面积累计降幅连续三个月收窄,1-5月降幅较1-4月继续收窄0.4pcts,5月新开工面积6580万平方米,环比上涨5.67%,同比下降22.7%,但从绝对量上看,企业新开工意愿依旧不高,5月新开工量是2014年以来单月次低(仅高于上月)。

受到去年高基数的影响,竣工面积增速在2024年跌入负区间,但无论是从单月亦或是累计增速来看,均有边际企稳的迹象。1-5月竣工面积跌幅较1-4月小幅收窄0.3pcts至20.1%。考虑到保交楼仍是化解当前市场风险的重要一环,随着未来配套政策落地,竣工面积增速有望企稳。

03

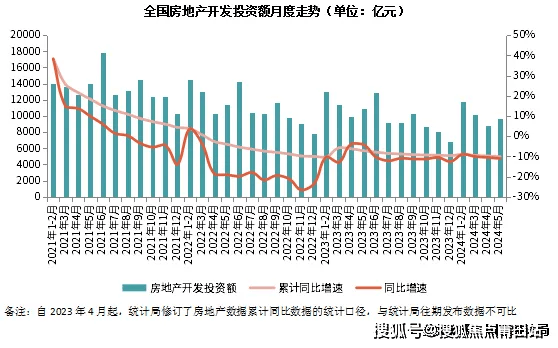

开发投资额累计同比降幅连续3个月走扩至10.1%

1—5月份,全国房地产开发投资40632亿元,同比下降10.1%,降幅较1-4月扩大0.3pcts,累计增速为2020年3月以来新低。

而从变化情况来看,二季度开发投资额虽有止跌态势,但是累计同比降幅连续三个月扩大,一方面是新开工增速仍然保持在低位,对开发投资的拉动影响有限,另一方面,土地市场的走弱甚至核心城市土拍降温也对开发投资形成拖累。根据CRIC统计,2024年1-5月全国300城经营性土地成交金额同比下降28%,作为房企重点关注的一线城市降幅达到30%。

展望

04

三季度销售弱修复,核心一二线回升将拉动销售降幅显著收窄

2024年二季度,整体市场延续弱复苏走势,销售面积、金额同比降幅持续收窄,预判三季度,商品房销售面积、金额仍有进一步回升空间。

主要基于以下几点:一是去年三季度基数较低,当属2023年年内低点;二是得益于近期从中央到地点降首付、降利率,特别是上海、深圳、杭州等核心一二线限购松绑等利好政策叠加,刺激前期存量客户积极入市,还有一波购房需求有待释放;三是近期二手房延续高位震荡,二手房业主置换资金之后仍有可能转投至新房市场。

05

新开工、竣工保持低位、拿地收缩将致开发投资额仍降10%左右

受制于行业下行、销售、融资不振带来的现金流压力等影响,三季度房地产新开工面积将继续保持低位运行,但因去年同期基数较低,同比降幅或收窄至2成以内。短期内房企新开工意愿难以大幅提升,一方面源于过去两年城投拿地占比较高,据CRIC监测,30个核心一二线城市2023年城投拿地总幅数占比高达50%,开发周期相较于房企而言明显滞后;另一方面,中央号召加快保交楼,预期房企也会将工作重点集中在现有项目开发建设。

在“保交楼”政策推动下,加之目前地方政府收储在即,主要针对已竣工未售现房项目,预期也将刺激房企加快工期,因而预计2024年三季度竣工面积仍有支撑,整体同比降幅也将稳步收窄。

此外,从土地端角度来看,因2024年以来供地规模延续历史低位,因而全国300城前5月经营性土地成交规模仅24997万平方米,同比去年低位仍下降13%。

基于新开工、竣工保持低位、拿地收缩等多重影响,三季度开发投资额预期延续低位,不过考量到去年基数较低,预期开发投资额累计降幅也将有止跌回稳态势。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。