福州建发瑞云售楼处电话:400-8556-400【已认证】 福州建发瑞云售楼中心电话:400-8556-400【营销中心】 福州建发瑞云售楼部电话:400-8556-400

福州建发瑞云售楼处电话:400-8556-400【已认证】

福州建发瑞云售楼中心电话:400-8556-400【营销中心】

福州建发瑞云售楼部电话:400-8556-400

楼盘项目全面介绍,本电话为开发商提供线上预约售楼电话,楼盘项目全面介绍(包含楼盘简介,均价,房价,现房,期房,别墅,叠墅,大平层,价格,楼盘地址,户型图,交通规划,备案价,备案名,项目配套,样板间,开盘时间,认筹时间,楼盘详情,售楼处电话,最新消息,最新详情,周边配套,一房一价,最新进展等详情咨询)楼盘详情

——项目介绍——

- 位于福州台江核心地区的建发·瑞云项目,是一处结合宁静禅境中式风格与便捷双地铁TOD交通优势的高品质住宅项目。

- 该项目以出色的建筑设计和智能科技设施为业主提供舒适便利的居住体验。

——地理位置优势——

- 项目所处福州台江核心地区商业繁华,历史上曾是商贸重镇,商业氛围浓厚,成为吸引商家的热门区域。

- 紧邻双地铁TOD(规划中③、⑧号线),交通便利,连接重要地区,为居民提供便捷出行选择。

——周边配套——

- 邻近多个商业中心和公园,生活配套丰富,满足居民购物、娱乐、休闲需求。

- 项目周边具有悠久历史和文化街区,为居民提供丰富的文化体验。

——智能科技——

- 引入建发集团的“七大云端智慧”生活系统,为居民打造智慧人居环境。

- 设施包括滴滴落客区、司机休息室和酒店式地下停车场,提升居民生活品质。

——精致住宅产品——

- 提供149-236㎡的平层产品,设计独特,注重品质改善。

- 设计细节体现尊贵感,采用高隔音低能玻璃和270°转角窗等设计,为居民打造舒适的居住环境。

——中式庭园设计——

- 融合禅境中式设计理念,营造雅致生活氛围,绿植丰富,水景设计精致。

- 延续中式建筑传统元素,展现古典与现代的完美融合,提供舒适居住环境。

——物业管理服务——

- 建发物业拥有丰富经验,致力于为项目提供高品质的物业管理和服务。

- 物业团队服务周到,为居民创造宾至如归的家居环境,确保高品质生活体验。

——综合优势——

- 建发·瑞云项目凭借地理优势、交通便利、配套完善、智能科技、品质住宅、中式设计和物业服务脱颖而出。

- 为居民提供舒适、便捷、高品质的居住环境,引领现代城市高品质生活,为城市发展添彩。

福州建发瑞云售楼处电话:400-8556-400【已认证】

福州建发瑞云售楼中心电话:400-8556-400【营销中心】

福州建发瑞云售楼部电话:400-8556-400

财政部、国家税务总局住房城乡建设部发布公告

延续实施支持居民换购住房相关税收优惠政策

为继续支持居民改善住房条件,2023年8月18日,财政部、税务总局和住房城乡建设部联合发布了《关于延续实施支持居民换购住房有关个人所得税政策的公告》(财政部 税务总局 住房城乡建设部公告2023年第28号),明确延续实施支持居民换购住房有关个人所得税政策至2025年12月31日。接下来让我们一起看看有哪些政策要点吧~

享受优惠政策时间

自2022年10月1日至2025年12月31日,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。

享受优惠政策条件

享受优惠政策的纳税人须同时满足以下条件:

1、出售和重新购买的住房应在同一城市范围内。【同一城市范围是指同一直辖市、副省级城市、地级市(地区、州、盟)所辖全部行政区划范围。】

2、出售自有住房的纳税人与新购住房之间须直接相关,应为新购住房产权人或产权人之一。

需要到哪里申请?

纳税人享受居民换购住房个人所得税退税政策的,应当向征收现住房转让所得个人所得税的主管税务机关提出申请,也就是说,纳税人卖房时在哪个税务机关缴纳了个人所得税,就向哪个税务机关申请退税。

需要提交哪些资料?

纳税人享受居民换购住房个人所得税退税政策的,应填报《居民换购住房个人所得税退税申请表》,并应提供下列资料:

①纳税人身份证件;

②现住房的房屋交易合同;

③新购住房为二手房的,提供房屋交易合同、不动产权证书及其复印件;

④新购住房为新房的,提供经住房城乡建设部门备案(网签)的房屋交易合同及其复印件。

买卖时间如何确定?

出售现住房的时间,以纳税人出售住房时个人所得税完税时间为准。

新购住房为二手房的,购买住房时间以纳税人购房时契税的完税时间或不动产权证载明的登记时间为准。新购住房为新房的,购买住房时间以在住房城乡建设部门办理房屋交易合同备案的时间为准。

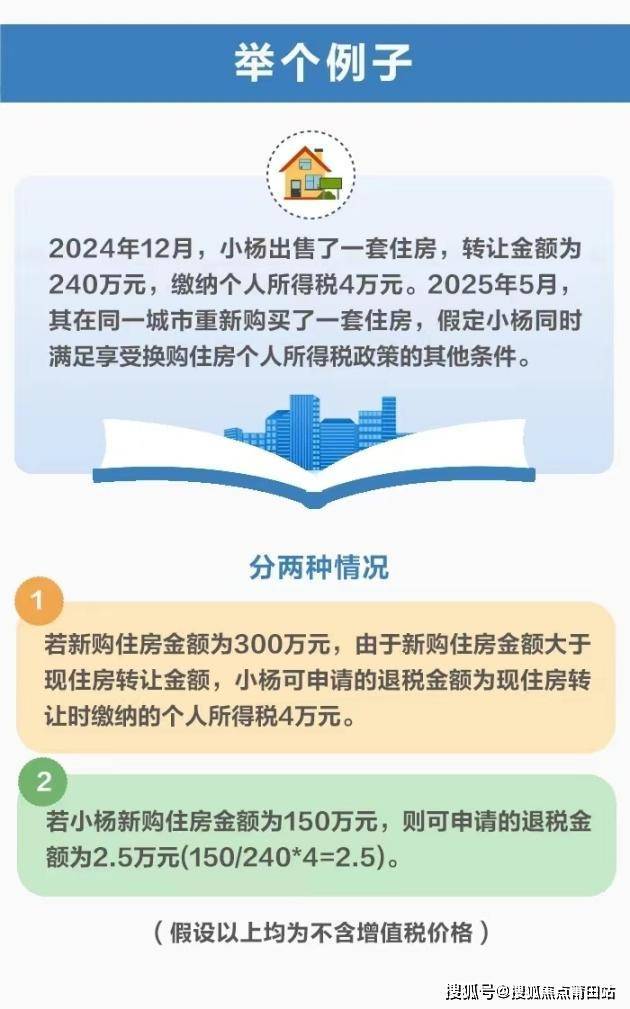

如何计算退税金额?

计算公式为:

①新购住房金额大于或等于现住房转让金额的,退税金额=现住房转让时缴纳的个人所得税;

②新购住房金额小于现住房转让金额的,退税金额=(新购住房金额÷现住房转让金额)×现住房转让时缴纳的个人所得税。

注意事项

1.现住房转让金额和新购住房金额与核定计税价格不一致的,以核定计税价格为准。

2.现住房转让金额和新购住房金额均不含增值税。

一房地产

1. 房地产定义:房地产是一个综合且复杂的概念,从实物现象看,它是由建筑物与土地共同构成。土地可以分为未开发的土地和已开发的土地,建筑物则依附于土地而存在,与土地结合在一起。建筑物是指人工建筑而成的产物,包括房屋和构筑物两大类。房地产既是一种客观存在的物质形态,同时也是一项权利。作为一种客观存在的物质形态,房地产是指房产和地产的总称,包括土地和土地上永久建筑物及其所衍生的权利。

2. 房产与地产:房产是指建筑在土地上的各种房屋,包括住宅商铺、厂房、仓库以及办公用房等。地产则是指土地及其上下一定的空间,包括地下的各种基础设施、地面道路等。

3. 房地产特点:由于其位置的固定性和不可移动性,房地产又被称为不动产。

4. 房地产拍卖:其拍卖标的也可以有三种存在形态,即土地(或土地使用权)、建筑物和房地合一状态下的物质实体及其权益。

二、产权类型

1. 商品房:是指房屋由开发商建设出售的,买受人取得房屋产权证后,可以自由对该房屋进行买卖、出租。

2. 成本价住房:成本价房屋是房改售房的一种规定,职工以成本价购买房屋后职工拥有房屋的全部产权,职工再次上市出售,必须征得售房单位的同意。

3. 标准价住房:标准价房屋是房改售房的一种规定,出售公有住房时,职工占有一部分产权,单位占有一部分产权,一般是职工占有94%的产权,单位占有6%的产权,职工以标准价购买的住房拥有部分产权,被称之为标准价房屋。

4. 经济适用房:为照顾中低收入居民购房而实施优惠措施,建造经济适用房所用的土地是以划拨方式无偿给开发商使用的,这就是经济适用房价格低的主要原因。

5. 房改房:房改房是指城镇职工根据规定,按照成本价或标准价购买的已建公有住房。

三、房屋面积计算

1. 建筑面积:指建筑物外墙外围所围成空间的水平面积,包含了房屋居住可用的实用面积、墙体柱体占地面积、楼梯走道面积、其他公摊面积等。

2. 套内建筑面积:指成套商品房(单元房)的套内使用面积、套内墙体面积和阳台建筑面积之和。套内建筑面积=套内使用面积+套内墙体面积+阳台建筑面积。

3. 使用面积:是建筑面积扣除公摊面积及墙体柱体所占用的面积后的直接供住户生活的净使用面积,俗称地砖面积。

4. 公摊面积:指建筑物的楼梯、电梯井、外墙、公共门厅、走道、设备间、首层大堂及小区内其他一些配套设施的面积总和。

5. 占地面积:建筑物基底及其功能需要占用的面积,也叫红线面积。

6. 预售面积:指在商品房预售时按建筑设计图上尺寸计算的房屋面积。

7. 销售面积:套内建筑面积+公摊的公用建筑面积;商品房按“套”或“单元”出售。

8. 竣工面积:房屋竣工后实测的房屋面积。

9. 共有建筑面积分摊系数:整栋建筑物的共有建筑面积与整栋建筑物的各套内建筑面积之和的比值。

10. 预测面积:购房者在购买期房时,无法获知准确的房屋面积,开发商会根据设计图计算出房屋的预测面积,供购房者参考。

11. 实测面积:房屋建成后,房产测绘单位会对房屋进行实际测量,得出的房屋面积即为实测面积,也是购房者实际使用的面积。

12. 合同约定面积:购房者在签订合同时,开发商会在合同中注明预测面积,并按照这个面积计算房屋价格。合同中一般也会说明预测面积和实测面积存在误差的处理办法。

13. 产权登记面积:购房者在买房后办理产权证时,产权证上会有一个面积说明,即产权登记面积,一般按照实测面积来登记。