和泓清水湾云海小镇(售楼处电话)欢迎您-云海小镇2024首页网站 /价格/户型

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

海南和泓清水湾云海小镇

和泓清水湾云海小镇售楼处24小时电话:400 902 7191

线上预约看房(享)专属优惠福利

项目交房时间、价格、户型、学校咨询

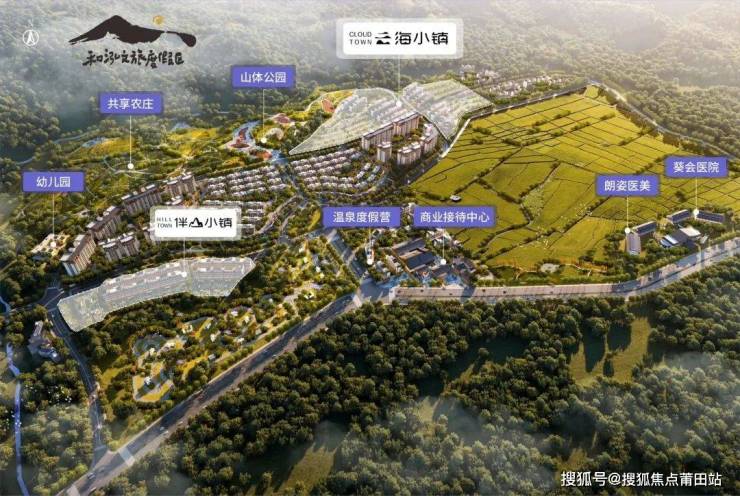

和泓文旅度假区为和泓集团献礼海南自贸港的倾力巨著,项目位于海南省陵水黎族自治县,独占大三亚核心湾区清水湾近千亩优渥天然山海风光,未来将建成涵盖山体公园、滨海浴场、温泉酒店、免税购物、医美康体等设施的大型文旅城市综合体。

⓵一期南国侨城,倚靠山海,打造山海洋房及联排别墅,已于2018年全面交付,交付体量达到11.6万平方米。

⓶二期云海小镇及伴山小镇,规划网红建筑、特色商业,将打造成清水湾独具特色的网红街区。

当期总占地面积:约100亩

当期总建筑面积:64194㎡

综合容积率:0.83

绿 化 率:25%

产权年限:40年

配套车位:337个(含地上24+地下313)

物业公司:和泓物业

建筑高度:6.3-18米

建筑层高:1-4层,每层3.2-6.3米

产业规划:12栋平层商业楼+28栋BLOCK商铺街区,建筑通过数百个独立的格子空间组建形成商业聚合体,为投资菁英提供时尚都市社交聚场,通过BLOCK理念释放出B-Business(商业)、L-Lie fallow(休闲)、O-Open(开放)、C-Crowd(人群),K-Kind(亲和)五大灵活搭配,匹配运动、购物、餐饮、休闲、娱乐、医美、康养、商旅民宿等多元业态,满足不同投资需求。

【项目概况】

清水湾·云海小镇一期

开发商:陵水和泓文旅投资有限公司

投资商:和泓置地集团

占地面积:约83亩

建筑面积:55163㎡

容 积 率:0.8-0.86

产业规模:318套平层商业+129套独立商铺

配套车位:290个

组团特色:临近山体公园、景致清幽

清水湾·云海小镇二期

开发商:海南陵水亿和地产投资有限公司

投资商:和泓置地集团

占地面积:约17亩

建筑面积:10765㎡

容 积 率:0.44-0.94

产业规模:76套平层商业+20套独立商铺

配套车位:47个

组团特色:临近交通干线、视野开阔

【清水湾云海小镇】处北纬18°以南,距三亚市区直线距离约45公里,尊踞大三亚醇熟生活圈;位于清水湾度假区中央核心,位于清水湾尾部,雄踞湾区醇熟生活圈。

【产品鉴赏】

Y系列产品:

⓵【Y2产品】

⓶【Y3产品】

⓵【H140产品】

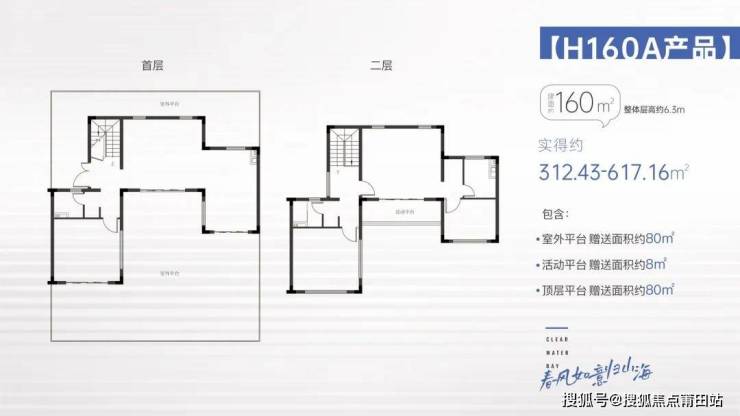

⓶【H160A产品】

⓷【H160B产品】

海南和泓清水湾云海小镇

和泓清水湾云海小镇售楼处24小时电话:400 902 7191

线上预约看房(享)专属优惠福利

项目交房时间、价格、户型、学校咨询

和泓清水湾云海小镇楼盘开盘时间、交房时间、房价、户型、楼盘详情、价格、售楼处地址、首页网站、销售中心电话、楼盘地址、户型图、交通、备案价、最新优惠、营销中心电话、得房率、周边配套等详情咨询售楼处电话:400 902 7191

免责声明:部分信息来源于网络,如果侵权,请联系及时删除,联系电话:400 902 7191

房产信息:

房地产开发融资方式改革,房地产基金或将迎来新的发展机遇

房地产基金监管政策:不动产私募基金投资范围放宽至存量商品住宅

2016年-2022年,私募基金投向房地产领域受到严格限制。2017年,为加强房地产市场调控,防范过热风险,中基协发布《证券期货经营机构私募资产管理计划备案管理规范第4号——私募资产管理计划投资房地产开发企业、项目》,限制16个热点城市普通住宅地产项目的债权投资,限制所有地产项目的债权融资用于缴纳土地款、补充流动资金或者支付首付贷。自2018年资管新规发布以来,私募资管业务持续规范化整改,通道业务快速缩减。

2023年,不动产私募资金开始试点。2022年11月,证监会支持房企股权融资的“第三支箭”,提出积极发挥私募股权投资基金作用,随后,证监会在2023年2月启动了不动产私募投资基金试点工作,中基协配套发布《不动产私募投资基金试点备案指引(试行)》,私募投资基金通往房地产行业的道路被打通,且首次被正名。此次政策目的为进一步发挥私募基金多元化资产配置、专业投资运作优势,满足不动产领域合理融资需求,以促进房地产回归稳定发展。同期,部分私募股权投资机构取得不动产私募投资基金管理人的试点资格,包括鼎晖投资、深创投不动产基金、高和资本、中联前源不动产基金、鼎信长城投资集团、建信(北京)投资基金管理有限责任公司。

总体来看,监管部门鼓励私募基金大力发展股权投资,对债权和收益权投资监管依据房地产市场环境略有收放,在一定程度上肯定了债权和收益权的积极作用,私募基金可以做着两类投资,但必须要有度,而且不能偏离私募基金本质。

表:房地产基金重要监管政策摘要资料来源:中指研究院整理

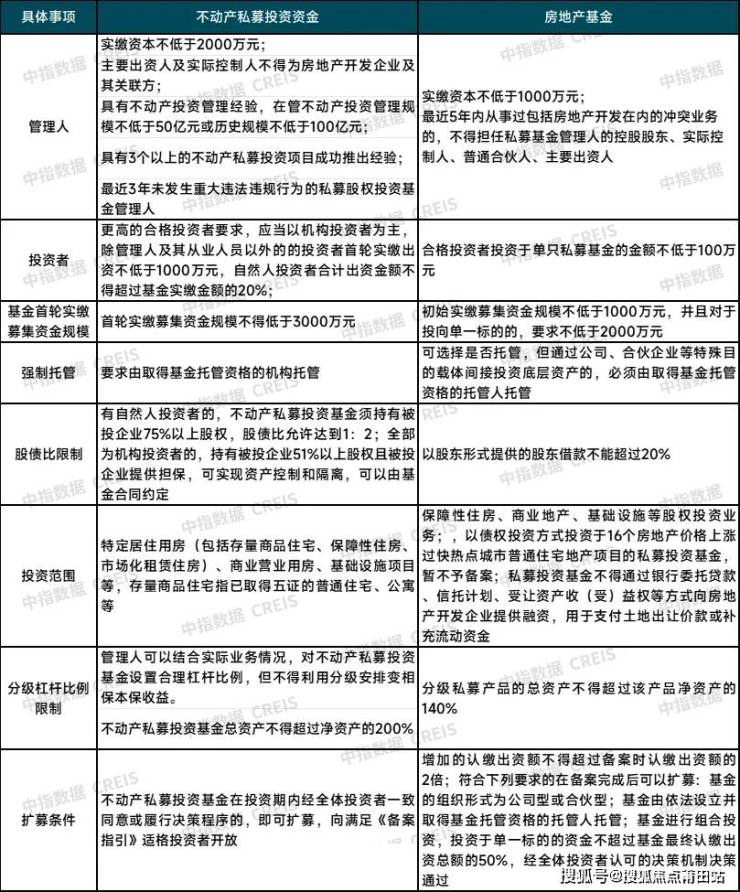

2023年不动产私募投资基金的差异化监管主要体现在以下几点:(1)大幅提升准入门槛。不动产试点指引明确遵循试点先行、稳妥推进原则,对申请参与试点的管理人、投资者等提出了更高的要求,以体现头部管理人示范效应、引入长期资金及防范投资者涉众风险。(2)适度放松投资运作等政策。不动产试点指引对不动产私募投资基金实施差异化政策,适度放宽投资范围、股债比限制、分级杠杆比例限制、扩募限制等,以提升不动产私募投资基金运作灵活度、满足不动产领域合理融资需求。(3)加强各阶段风险防控。除对申请参与试点的管理人、投资者等提出了更高的要求外,不动产试点指引还设置了更高标准的基金首轮实缴资金规模要求,要求进一步规范关联交易且不得投资自融项目,并强调特殊风险揭示、强制托管、按季度信息披露等,以规范不动产私募投资基金投资产品运作,控制不动产私募投资基金各阶段风险。

表:不动产私募投资基金、房地产基金政策对比资料来源:中指研究院整理

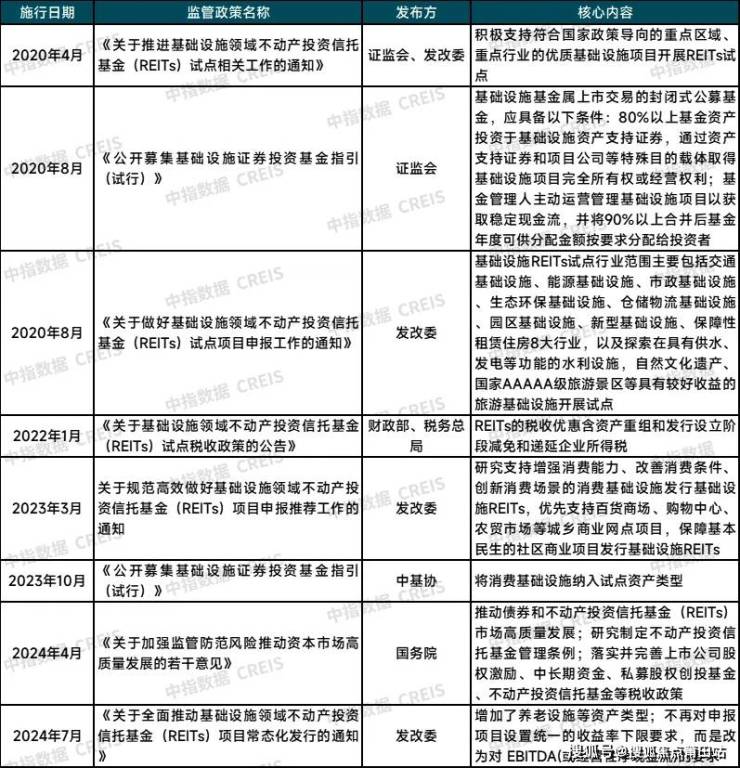

公募REITs:保租房、仓储物流、产业园区、消费基础设施、养老设施均已纳入公募REITs试点

当前,保租房、仓储物流、产业园区、消费基础设施、养老设施均已纳入公募REITs试点。2020年,发改委、证监会联合发文,提出积极支持符合国家政策导向的重点区域、重点行业的优质基础设施项目开展REITs试点,首批试点行业包括交通基础设施、能源基础设施、市政基础设施、生态环保基础设施、仓储物流基础设施、园区基础设施、新型基础设施、保障性租赁住房8大行业。2023年3月,发改委、证监会先后发文,均提出研究支持增强消费能力、改善消费条件、创新消费场景的消费基础设施发行基础设施REITs,优先支持百货商场、购物中心、农贸市场等城乡商业网点项目,保障基本民生的社区商业项目发行基础设施REITs,商业不动产(消费基础设施)正式纳入基础设施类公募REITs的试点范围。10月,《公开募集基础设施证券投资基金指引(试行)》将消费基础设施纳入试点资产类型。2024年7月,《关于全面推动基础设施领域不动产投资信托基金(REITs)项目常态化发行的通知》增加了养老设施等资产类型。

新“国九条”为REITs市场提供了政策支持和发展方向,预示着我国REITs市场将迎来新的发展机遇。2024年4月,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》(“国九条”),其中提出,推动债券和不动产投资信托基金(REITs)市场高质量发展;研究制定不动产投资信托基金管理条例;落实并完善上市公司股权激励、中长期资金、私募股权创投基金、不动产投资信托基金等税收政策。

表:公募REITs重要监管政策摘要资料来源:中指研究院整理

2021年5月,普洛斯仓储物流类REITs,苏州工业园区产业园类REITs获批,2022年7月,深圳人才安居、厦门安居保租房REITs获批,2023年11月-12月,金茂、华润、印力、物美、首创钜大、百联等公司消费基础设施REITs获批,发行工作稳步推进,为物流地产、产业园资产、保租房、商办资产提供了宝贵的退出渠道。

根据国家发改委公布的《基础设施领域不动产投资信托基金(REITs)试点项目申报要求》《关于规范高效做好基础设施领域不动产投资信托基金(REITs)项目申报推荐工作的通知》《关于全面推动基础设施领域不动产投资信托基金(REITs)项目常态化发行的通知》要求,基础设施项目应成熟稳定,满足以下条件:(1)权属清晰、资产范围明确;(2)土地使用依法合规;(3)底层资产完整;(4)运营收益良好;(5)资产规模符合要求,首次发行基础设施REITs的项目,当期目标不动产评估净值原则上不低于10亿元(租赁住房项目和养老设施项目不低于8亿元);(6)发起人(原始权益人)等参与方符合要求。其中对于项目运营收益良好的要求有以下几项原则:(1)项目运营时间原则上不低于3年;(2)项目近3年内总体保持盈利或经营性现金流为正;(3)项目收益持续稳定且来源合理分散;(4)最近3个会计年度的平均息税折旧摊销前利润(或经营性净现金流),不低于未来3个会计年度平均预计息税折旧摊销前利润(或经营性净现金流)的70%。

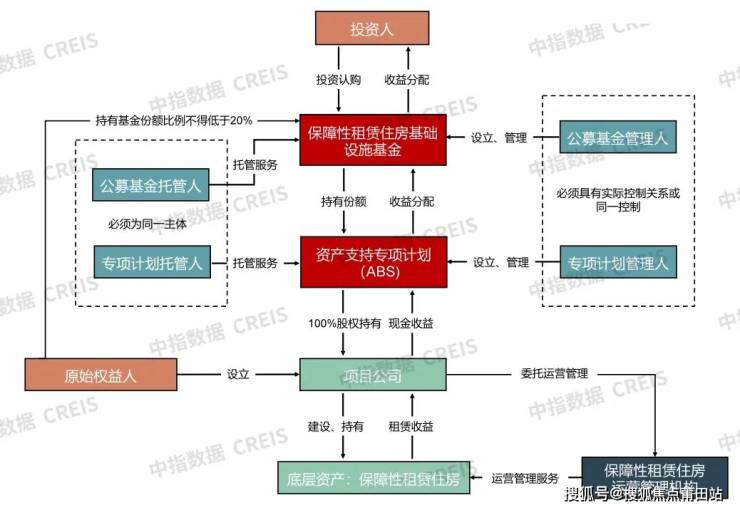

图:保障性租赁住房REITs的典型架构资料来源:中指研究院整理

随着房地产开发融资方式和商品房预售制度改革、行业专业化程度加深,房地产基金或将迎来新的发展机遇

若商品房预售制度改革成功,专业地产金融机构迎来新的发展空间。《中共中央关于进一步全面深化改革 推进中国式现代化的决定》提出改革房地产开发融资方式和商品房预售制度。当前我国房地产金融制度包括房地产开发贷款制度、商品住宅预售制度、住房公积金制度、住房抵押贷款按揭制度等方面,房地产金融制度的产生和发展极大地促进了房地产市场的发展,但也要看到,在过去几轮房地产市场周期中,房地产金融政策的调整也带来了一定的负面影响,政策的频繁变化导致市场和预期波动幅度偏大,住房公积金制度的效能未能充分发挥(如未能和商业性贷款形成互补),部分绕开监管的消费贷流入房地产市场等。因此加快构建现代化的住房金融制度,由预售制向现售制改革或将提上日程,房地产开发依赖开发贷和其他间接融资或将向依靠直接融资转变,行业对专业资金供给方依赖程度将上升,专业地产金融机构迎来新的发展空间,行业专业化程度或将进一步加深。

随着行业专业化程度加深,企业细分赛道格局或将呈现以下特点:(1)少数头部企业能够发展成为横跨多个领域的综合开发企业,这种企业锤炼综合运营优势,可以向着产业链横向和纵向延伸。(2)多数企业需专注于个别优势领域,区域中小型房企或将专注开发业务,中型房地产企业则可发挥职业团队优势,延伸轻资产业务。(3)细分领域专业企业增多,当前经纪、策划代理、物业服务等细分领域均先后涌现出一批优秀企业,未来代建服务、商管服务、房地产信托基金、产业地产运营、长租公寓运营也将诞生一批领先企业。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。