樾泉湾澜山云筑-三亚(云筑)首页网站-2024最新房价+户型图+小区环境+配套

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

樾泉湾澜山云筑线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校、最新优惠咨询

樾泉湾澜山云筑售楼处24小时VIP电话:400 902 7191

海南伟业再次出发,落子万宁·兴隆,在山泉林湖海五重优质生态资源荟萃之地,灌注海岛十余年耕耘心得,以海岛特色康养为概念,打造伟业万宁第二子、低密生态康养大盘——樾泉湾·澜山云筑。

云筑

低密住区 描绘生态画卷

樾泉湾·澜山云筑傲踞太阳河旁,一面近享万宁城区缤纷配套,一面执掌山河生态绿境,繁华与静谧兼得,恰到好处地平衡着生活与休闲的双面愿景。

约100亩山林天赋之境,造就低密低容康养住区,为636户家庭提供海岛全龄旅居康养解决方案。仅1.05低容积率、仅23.27%建筑密度、高达45.01%绿化率的匠品住区设计,让人居空间成为园林风光中的点缀,为每一户家庭打造出别具一格的居家观景面。

图|效果图

规划叠水公园、林语门庭、矿泉疗愈、星空草坪、童稚乐园、活力轻氧、颐养花苑七重园林景观,勾勒缤纷社区生活场景,呈现出开放式公共会客厅、矿温泉、泳池、漫步道、儿童游乐区等丰富的社区生活配套。未来,樾泉湾·澜山云筑更将以丰富的配套群为活动舞台,积极推动业主社群的搭建,为业主们构建起一个乐居、乐养、乐活、乐享的美好未来。

【基础信息】

开发商:万宁英德置业有限公司(伟业控股股票代码1570.HK

总占地面积:约100亩

总建筑面积:93046.15㎡

容积率:1.05

建筑密度:23.07%

绿地率:45.01%

停车位规划:610个(含地上停车位61个、地下停车位549个)

楼层设计:4层叠墅、6层洋房

总户数:636户

梯户比:一梯两户

物业费:洋房3.4元 叠墅4.6元

户型设计:建面约109㎡花园洋房、建面约135㎡绿意叠墅

产权年限:70年

户型特点:户户惬享景观、全龄生活空间、通透南北朝向、私密入户玄关

交付标准:精装交付

物业公司:伟业慧生活

【户型品鉴】

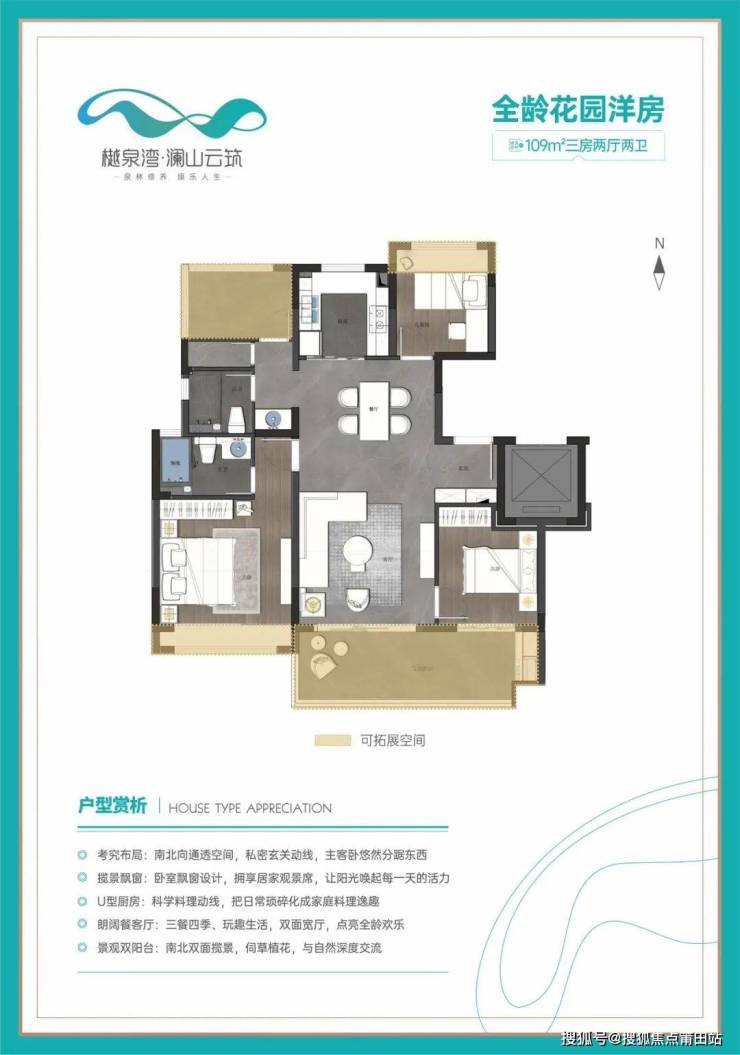

·建面约109㎡洋房

🌟全龄大三房 🌟南北通透朝向 🌟丰盛景观面

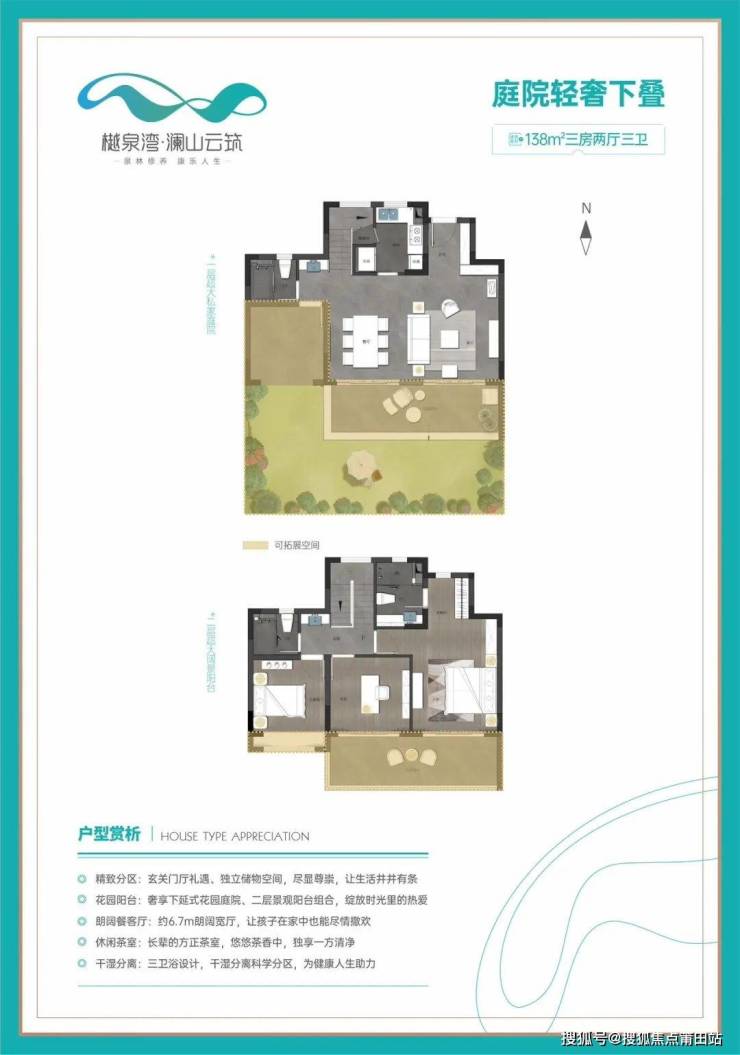

·建面约138.74m²下叠

🌟花园庭院 🌟6.7m大宽厅 🌟雅致居家茶室

·建面约132.6m²上叠

🌟私密玄关门厅 🌟屋顶花园 🌟奢阔主卧套间

樾泉湾澜山云筑线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校、最新优惠咨询

樾泉湾澜山云筑售楼处24小时VIP电话:400 902 7191

樾泉湾澜山云筑售楼处VIP电话/预约VIP热线:400 902 7191【营销中心】 优惠活动〢线上预约看房〢可领取惊喜优惠大礼包〢团购最高省 2 O W,送1—8万元购房补贴

免责声明:部分信息来源于网络,如果侵权,请联系及时删除,联系电话:400 902 7191

房产信息:

行业透视|预计8月供应环降7%以主城改善为主,去化率或延续低位

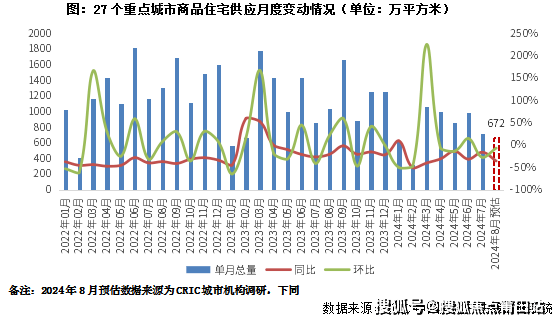

8月房企推盘稳中微降,预计新增供应环比再降7%,绝对量与一季度月均持平。据CRIC调研,8月27个重点城市预计新增商品住宅供应面积672万平方米,环比下降7%,同比下降35%,绝对量显著不及二季度月均,持平一季度月均674万平方米,仅一线城市环比正增。

从结构看,以刚需、改善为主,高端为辅;主城、近郊、远郊占比结构为57%、29%和14%。从项目来访\认购的蓄客情况预判的平均开盘去化率约为26%,环同比分别降3pcts和9pcts。我们认为,8月成交大概率延续低位波动态势。

01

8月房企推盘积极性稳中有降,绝对量虽不及二季度月均,与一季度月均基本持平。据CRIC调研,7月27个重点城市预计新增商品住宅供应面积672万平方米,环比下降7%,同比下降35%,绝对量显著不及二季度月均,与一季度月均674万平方米基本持平。

分能级来看,仅一线环比保持正增,累计同比降幅显著低于二三线。其中北京集中放量,预计8月供应量将达到49万平方米,绝对量为年内次高,预期将有4600余套房源入市,累计同比基本与去年同期持平。上海、广州、深圳均保持着环比持增,同比回落态势,以广州为例,8月仍为传统淡季,但月末临近金九节点,预计房企将会在下旬起加快取证步伐,供应量增加至52万左右的水平,纯新盘中,龙江顺控珑悦湾入市速度更快,主打大平层,有望拉动高端客户需求释放。

二三线供应稳中有降,环比降幅均为17%,分化持续加剧。绝对量来看,天津、长沙单月供应量突破50万平方米。从变化情况来看,大体分为以下三类:(1)阶段性放量的长沙、福州、徐州、漳州等,因上月基数较低,本月环比出现超5成增长。(2)前期热点城市西安、成都、杭州等本月供应阶段性回调,同环比齐跌。(3)多数城市供应仍显低迷,保持同环比齐降,天津、南京等跌幅较小,武汉、郑州、长春、无锡等二三线城市跌幅相对较大,泉州本月保持0供应。

02

而从供应结构各产品档次分布来看,重点城市刚需、改善、高端占比结构为41%、45%和14%,呈现出以改善、刚需为主,高端为辅的供应结构。

分城市来看,(1)长春、深圳、重庆、北京、徐州、宁波、郑州、南京、昆明、武汉、西安等城市刚需产品供应占比都在50%以上,事实上长春、重庆、徐州、郑州、昆明、武汉等城市当前主要以刚需客为成交主力,房企推盘偏好刚需产品也迎合主流需求。(2)厦门、漳州、青岛、杭州、上海、南宁依旧以改善作为供应主力,占比均在7成以上。(3)福州、合肥、无锡高端产品占比显著上升,达到60%、42%和40%。

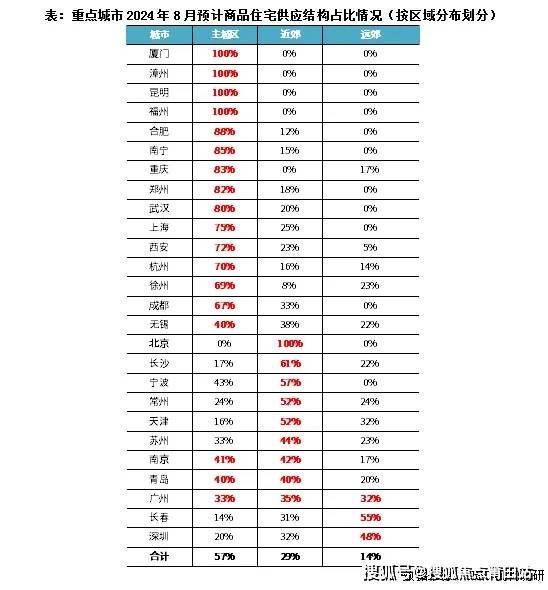

从供应结构各项目区域分布来看,重点城市主城、近郊、远郊占比结构为57%、29%和14%,本月供应重心仍集中在主城区,近郊次之,远郊最少。

分城市来看,(1)厦门、漳州、昆明、福州、合肥、南宁、重庆、郑州、武汉、上海、西安、杭州等主城占比均在7成以上。(2)北京、长沙、宁波、常州、天津则以近郊项目为主,占比均在5成及以上。(3)南京、青岛等供给结构兼顾了主城和近郊。(4)广州主城、近郊、远郊供应基本三分天下,占比均在3成以上。(5)少数城市诸如长春、深圳等远郊还将持续加大供货量,预期也将造成库存积压。

03

盘点了8月供应,结合当下各城市的成交特征,来对后市进行一个简单预判:8月供应同环比齐跌,推盘仍以主城区刚改为主,整体成交大概率延续低位波动态势。

我们结合不同城市8月推盘所处区域,依据2024年以来各区域板块历史去化情况进行合理预估,可以看出,2024年8月预期去化率为26%,环比下降3个百分点,同比下降9个百分点,与2024年二季度市场热度基本持平。不同城市分化行情预期还将延续,大体可以分为以下几类典型城市:

第一类以北京、上海、成都、杭州等核心一二线城市去化率均在3成以上。北京、上海、杭州等新政对市场提振效果递减,7月来访、认购均有了不同程度回落,不过得益于供应小幅放量且结构改善,整体去化率环比持增,同比尚不及去年同期。而成都虽然当前去化率仍处高位,但是同环比齐跌,已显著低于一季度均值,增长动力略显不足。

第二类为宁波、郑州、南京、苏州、无锡等或因供应放量或供给结构持续优化,市场有望低位复苏,环比持增,好于二季度月均。其中郑州、无锡同环比齐增,涨幅显著,主要源于供应提质缩量,以无锡为例,8月仅3盘供应,且以主城区改善高端为主,客观上拉升了市场热度。宁波则主要源于供应阶段性放量,同环比齐增,预期整体成交热度也有望低位回升。

第三类为刚需主导型城市,诸如昆明、青岛、重庆等,或因供需错配、或因二手房低价分流影响,去化率或将延续同环比齐跌。青岛本月加强了改善产品供应占比,但因个盘区位问题,对去化率并无明显改善,而重庆、昆明本月仍以主城区刚需项目供应为主,不过二手房因总价低、选择面宽而备受刚需客群青睐,持续分流刚需客群,也使得两城8月预期去化率低于15%。事实上,对于这类市场而言,除非房企能加强营销力度,以低价吸引客户,否则整体成交实则难有亮眼表现。

总体来看,8月供应量稳步回落,以主城区刚需、改善为主,供给结构持续优化,短期一线和部分二线市场热度仍有止跌企稳迹象,绝大多数弱二三线城市而言,去化率受供给结构、房企让利程度等影响越发显著,改善盘去化显著好于刚需盘,项目间分化还将持续加剧。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。