海南新潮绿中海(售楼处)2024首页网站(新潮绿中海)配套_价格_户型_详情

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

新潮绿中海线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校、最新优惠咨询

新潮绿中海售楼处24小时VIP电话:400 902 7191

36载实力地产品牌新潮集团,深耕海南自贸港15载,于北纬18°天赋盛境万宁兴隆,匠心打造新潮·秘密花园。项目地处海南东部黄金分割点,畅享全维立体交通网,周边各大热门旅游景区环伺,度假生活配套一应俱全。

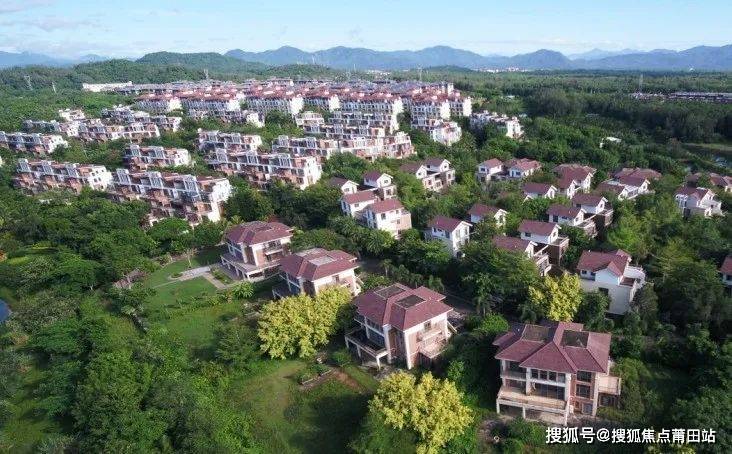

△实拍图

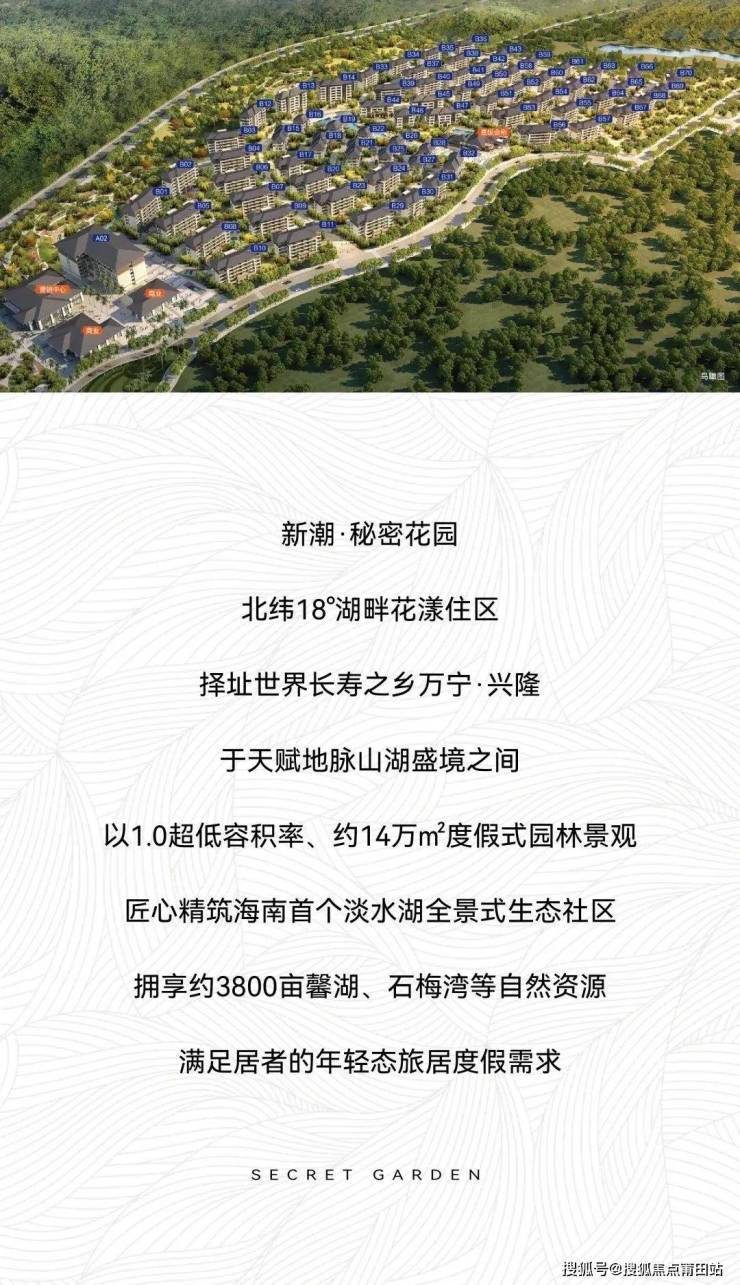

项目总占地面积约1100亩,其中二期新潮·秘密花园占地面积243亩,总建面约18万㎡,由69栋花园洋房和1栋商业公寓组成,整体采用新中式建筑和度假式风情园林,匠造低容低密的湖畔花漾住区。

△实拍图

新潮·秘密花园打造建筑面积约197-315㎡百果湖墅、建筑面积约57-106㎡花园洋房、建筑面积约43㎡创意空间,全屋品质精装修,实景现房,即买即住。

01

千亩湖山大境 低密生态住区

XINCHAO SECRET GARDEN

新潮·秘密花园

于约3800亩馨湖茂林深处

匠造一方低密湖山大境

二期约1.0低容积率,奢宽楼间距

低密诗意臻境,目之所及皆是美景

项目匠心精筑

约14万㎡度假式景观园林

漫步林荫下,开启一场疗愈身心之旅

十余种热带水果,满园果香四溢

一百九十多种鸟类,逾百种常青植物……

看湖畔花影浮动,湖上野鸟成群

一湖潋滟与四季茂林

在自然中聆听生活的诗意交响

02

延承东方美学 造新中式建筑

XINCHAO SECRET GARDEN

新中式建筑像一座桥

连接着过去与未来

让我们的生活

既有城市的“根”与“魂”

又能感受到现代工艺和空间魅力

项目特邀华东建筑设计研究院

(中国成立最早的、规模最大的综合性甲级建筑设计院之一)

以轻灵通透的建筑语言

营造以简胜繁的生活哲学

匠心筑造新中式建筑外立面

线条简练大气,装饰精简、造型稳重

糅合当代美学肌理的细腻质感

塑造风雅繁盛、意境悠远的精神空间

03

多元化产品 引领人居新生活

XINCHAO SECRET GARDEN

新潮·秘密花园

集亲湖别墅、花园洋房、商办公寓

多元产品为一体

既有经典实用的小户型

亦有四世同堂的大户型

满足不同人群的品质置业需求

建筑面积约197-315㎡百果湖墅

千亩湖畔低密颐养墅境,享一线观湖视野

目之所及皆是盈盈湖水、群山连绵

前庭后院设计,盛放全家人的生活意趣

天然温泉入户,归家即享度假生活

建筑面积约57-106㎡花园洋房

南北通透纯板式设计,邀阳光清风入室

超大赠送面积,自由创造理想私域空间

户户观景双阳台,推窗即景,出门即园

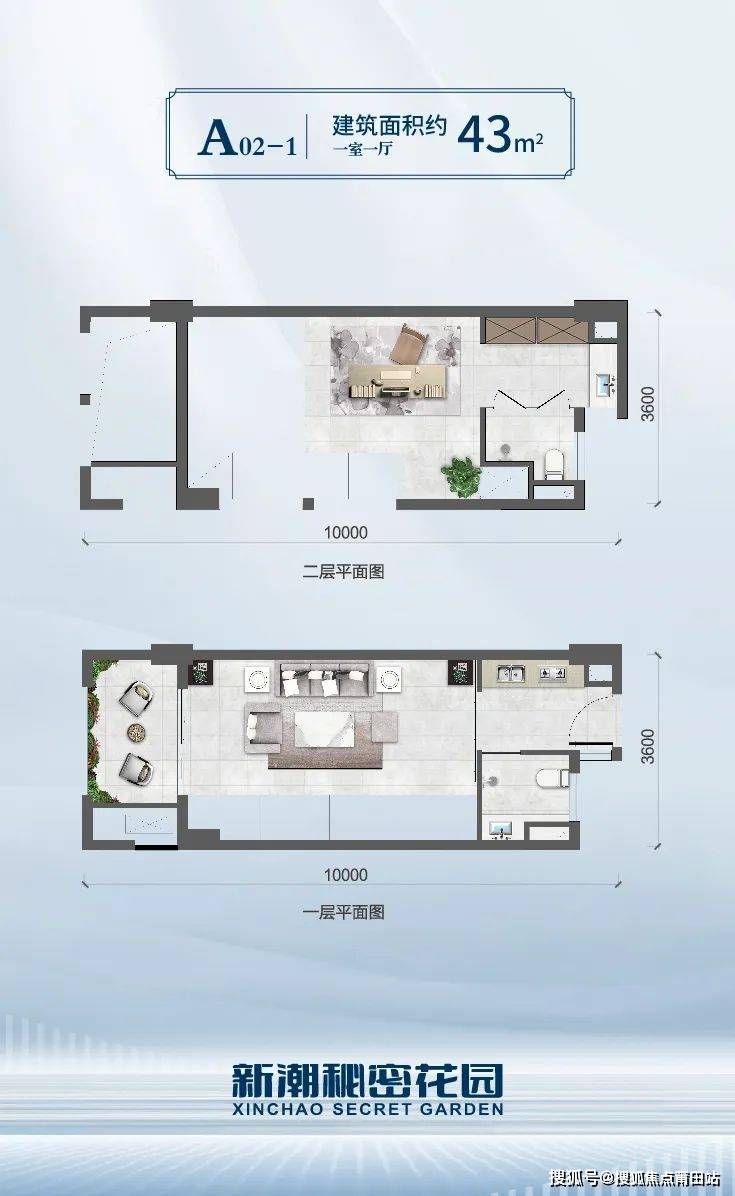

建筑面积约43㎡创意空间

经典品质小户型

可实现自用商用等多种功能为一体

满足商、居、创、投、租等功能属性

低总价入住,轻松置业海南自贸港

04

实景精装现房 即买即入住

XINCHAO SECRET GARDEN

新潮·秘密花园

用真实可鉴的卓越品质

为居者呈现实景现房

将建筑立面、园林景观

户型设计、用材工艺等

清晰地呈现眼前,皆是一目了然的美好

从一砖一石的建筑品质

到全龄醇熟的小区配套

让家的幸福眼鉴为实,置业更安心放心

房屋内部装配品牌入户门

油烟机、炉灶、热水器、马桶等

全屋品质精装修,精造质感舒居生活

无需等待,即买即住,省时省力更省心

新潮·秘密花园

专注年轻态的度假生活方式

绘就北纬18°湖畔花漾住区

洞见理想人居美学,精造多元化人居产品

匠心精研每一处细节,重塑高质感生活体验

1户型

甜蜜两居,布局方正,动静分区

清新惬意的温馨之家

餐厅、客厅、阳台紧密衔接

双卫配置,干湿分离,不失优雅

空间灵动可拓展

增加使用率,超实在性价比

南北均设置阳台,与餐厅客厅相连

形成一条阳光动线

营造南北通透的生活空间

三个卧室,静谧而安逸

卫生间干湿分离,不失优雅

超大阳台,营造尊崇阳光空间

C1户型

新潮绿中海线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校、最新优惠咨询

新潮绿中海售楼处24小时VIP电话:400 902 7191

新潮绿中海售楼处VIP电话/预约VIP热线:400 902 7191【营销中心】 优惠活动〢线上预约看房〢可领取惊喜优惠大礼包〢团购最高省 2 O W,送1—8万元购房补贴

免责声明:部分信息来源于网络,如果侵权,请联系及时删除,联系电话:400 902 7191

房产信息:

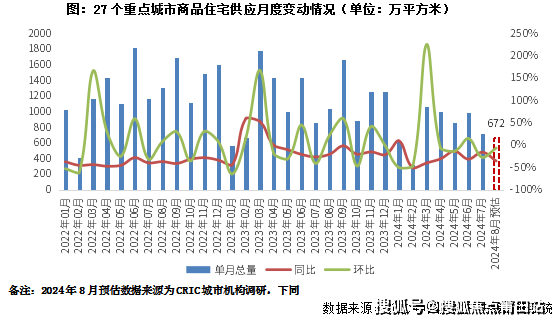

行业透视|预计8月供应环降7%以主城改善为主,去化率或延续低位

8月房企推盘稳中微降,预计新增供应环比再降7%,绝对量与一季度月均持平。据CRIC调研,8月27个重点城市预计新增商品住宅供应面积672万平方米,环比下降7%,同比下降35%,绝对量显著不及二季度月均,持平一季度月均674万平方米,仅一线城市环比正增。

从结构看,以刚需、改善为主,高端为辅;主城、近郊、远郊占比结构为57%、29%和14%。从项目来访\认购的蓄客情况预判的平均开盘去化率约为26%,环同比分别降3pcts和9pcts。我们认为,8月成交大概率延续低位波动态势。

01

8月房企推盘积极性稳中有降,绝对量虽不及二季度月均,与一季度月均基本持平。据CRIC调研,7月27个重点城市预计新增商品住宅供应面积672万平方米,环比下降7%,同比下降35%,绝对量显著不及二季度月均,与一季度月均674万平方米基本持平。

分能级来看,仅一线环比保持正增,累计同比降幅显著低于二三线。其中北京集中放量,预计8月供应量将达到49万平方米,绝对量为年内次高,预期将有4600余套房源入市,累计同比基本与去年同期持平。上海、广州、深圳均保持着环比持增,同比回落态势,以广州为例,8月仍为传统淡季,但月末临近金九节点,预计房企将会在下旬起加快取证步伐,供应量增加至52万左右的水平,纯新盘中,龙江顺控珑悦湾入市速度更快,主打大平层,有望拉动高端客户需求释放。

二三线供应稳中有降,环比降幅均为17%,分化持续加剧。绝对量来看,天津、长沙单月供应量突破50万平方米。从变化情况来看,大体分为以下三类:(1)阶段性放量的长沙、福州、徐州、漳州等,因上月基数较低,本月环比出现超5成增长。(2)前期热点城市西安、成都、杭州等本月供应阶段性回调,同环比齐跌。(3)多数城市供应仍显低迷,保持同环比齐降,天津、南京等跌幅较小,武汉、郑州、长春、无锡等二三线城市跌幅相对较大,泉州本月保持0供应。

02

而从供应结构各产品档次分布来看,重点城市刚需、改善、高端占比结构为41%、45%和14%,呈现出以改善、刚需为主,高端为辅的供应结构。

分城市来看,(1)长春、深圳、重庆、北京、徐州、宁波、郑州、南京、昆明、武汉、西安等城市刚需产品供应占比都在50%以上,事实上长春、重庆、徐州、郑州、昆明、武汉等城市当前主要以刚需客为成交主力,房企推盘偏好刚需产品也迎合主流需求。(2)厦门、漳州、青岛、杭州、上海、南宁依旧以改善作为供应主力,占比均在7成以上。(3)福州、合肥、无锡高端产品占比显著上升,达到60%、42%和40%。

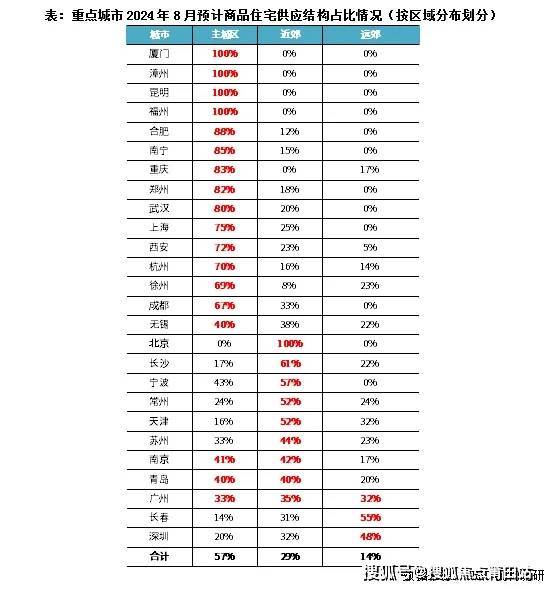

从供应结构各项目区域分布来看,重点城市主城、近郊、远郊占比结构为57%、29%和14%,本月供应重心仍集中在主城区,近郊次之,远郊最少。

分城市来看,(1)厦门、漳州、昆明、福州、合肥、南宁、重庆、郑州、武汉、上海、西安、杭州等主城占比均在7成以上。(2)北京、长沙、宁波、常州、天津则以近郊项目为主,占比均在5成及以上。(3)南京、青岛等供给结构兼顾了主城和近郊。(4)广州主城、近郊、远郊供应基本三分天下,占比均在3成以上。(5)少数城市诸如长春、深圳等远郊还将持续加大供货量,预期也将造成库存积压。

03

盘点了8月供应,结合当下各城市的成交特征,来对后市进行一个简单预判:8月供应同环比齐跌,推盘仍以主城区刚改为主,整体成交大概率延续低位波动态势。

我们结合不同城市8月推盘所处区域,依据2024年以来各区域板块历史去化情况进行合理预估,可以看出,2024年8月预期去化率为26%,环比下降3个百分点,同比下降9个百分点,与2024年二季度市场热度基本持平。不同城市分化行情预期还将延续,大体可以分为以下几类典型城市:

第一类以北京、上海、成都、杭州等核心一二线城市去化率均在3成以上。北京、上海、杭州等新政对市场提振效果递减,7月来访、认购均有了不同程度回落,不过得益于供应小幅放量且结构改善,整体去化率环比持增,同比尚不及去年同期。而成都虽然当前去化率仍处高位,但是同环比齐跌,已显著低于一季度均值,增长动力略显不足。

第二类为宁波、郑州、南京、苏州、无锡等或因供应放量或供给结构持续优化,市场有望低位复苏,环比持增,好于二季度月均。其中郑州、无锡同环比齐增,涨幅显著,主要源于供应提质缩量,以无锡为例,8月仅3盘供应,且以主城区改善高端为主,客观上拉升了市场热度。宁波则主要源于供应阶段性放量,同环比齐增,预期整体成交热度也有望低位回升。

第三类为刚需主导型城市,诸如昆明、青岛、重庆等,或因供需错配、或因二手房低价分流影响,去化率或将延续同环比齐跌。青岛本月加强了改善产品供应占比,但因个盘区位问题,对去化率并无明显改善,而重庆、昆明本月仍以主城区刚需项目供应为主,不过二手房因总价低、选择面宽而备受刚需客群青睐,持续分流刚需客群,也使得两城8月预期去化率低于15%。事实上,对于这类市场而言,除非房企能加强营销力度,以低价吸引客户,否则整体成交实则难有亮眼表现。

总体来看,8月供应量稳步回落,以主城区刚需、改善为主,供给结构持续优化,短期一线和部分二线市场热度仍有止跌企稳迹象,绝大多数弱二三线城市而言,去化率受供给结构、房企让利程度等影响越发显著,改善盘去化显著好于刚需盘,项目间分化还将持续加剧。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。