海南合景·汀澜海岸(售楼处)2024首页网站(合景·汀澜海岸)配套_价格_户型_详情

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

海南合景汀澜

合景汀澜售楼处24小时电话:400 902 7191

线上预约看房(享)专属优惠福利

项目交房时间、价格、户型、学校咨询

合景·汀澜海岸,坐落于海南陵水黎安珍珠海岸椰林滨海旅游度假区,是陵水国际旅游岛先行区首发亲海社区。出则繁华,入则宁静,合景·汀澜海岸尽享三湾三岛热带丰富度假资源,同时拥享大三亚生活圈、国家海岸海棠湾以及国际旅游岛先行试验区三大价值引擎。七色海畔少有的浪漫旅居目的地,带您走进真正意义上的“亲海生活”。

合景·汀澜海岸拥享1.3公里热带原生态纯净海岸, 站在纯净海岸上遥望,傍晚的云朵亦成了一种美的享受,只见滿船清梦压星河,让人身心倍感舒畅。

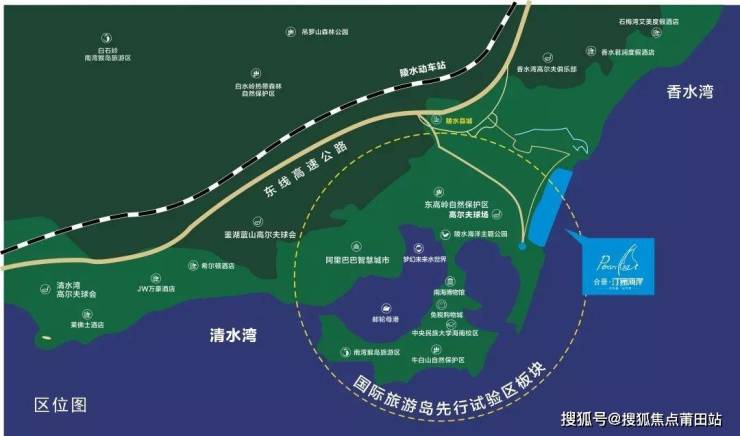

合景·汀澜海岸,

位于国际旅游岛先行试验区范围内,

地处海南交通枢纽要位,

约1.5小时高铁通达海口,

约20分钟高铁直抵三亚,

约35分钟车程到达博鳌,

约10分钟车程直通陵水高铁站,

高速高铁360°的立体交通网,

让从合景·汀澜海岸的每一次出行都能高效快捷。

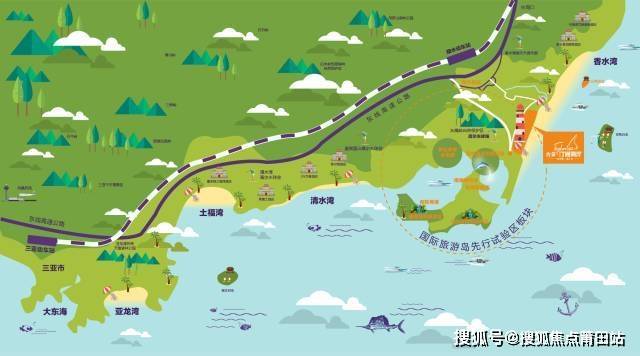

千亿度假配套,吃喝玩乐有去处

以海洋主题公园为核心的大型旅游综合区,

海南海洋欢乐世界度假区麦迪卡斯水乐园,

作为目前海南省最大的戏水主题乐园,

另外黎安风情小镇、文黎景观大道等配套,

为合景·汀澜海岸的度假生活,再添缤纷色彩。

【开发商】合景泰富集团控股有限公司

【占地面积】约800亩

【建筑面积】约31.7万㎡

【容积率】约0.6

【绿化率】约57%

【酒店配套】规划有精品酒店、会议、度假、SPA、餐饮、住宿、娱乐等

【沙滩配套】海边烧烤吧、沙滩电影、儿童玩乐区

【墅级会所】全能度假蔚蓝会所,满足度假、生活所需

【黄金纬度】北纬18°,约150米亲海生活,七色纯美海湾资源

【热带园林】大师执笔异国风采园林,艺术景致美轮美奂

【宁骏物业】一级物管,24小时贴心服务,无后顾之忧

【优质空气】全年平均气温25°C,负氧离子超高含量铸就天然氧吧

【优越区位】全方位立体交通网,轻松畅达岛内外,毗邻大三亚、国家海岸、陵水黎安国际教育创新试验区四大价值引擎,与海南自贸港同发展,发展前景广阔

【在售分区】四期B区 海景现房美宅

【总户数】604户

【建筑面积段】约90-110㎡ 三房

【产权年限】70年

【装修标准】精装交付

【户型朝向】东、东南

【交房时间】2024年12月30日(部分现房特价推售即买即住)

【产权性质】住宅性质,天然气入户

【主力户型】

C户型-建筑面积约109㎡ 三室两厅两卫:格局方正,采光通风效果俱佳

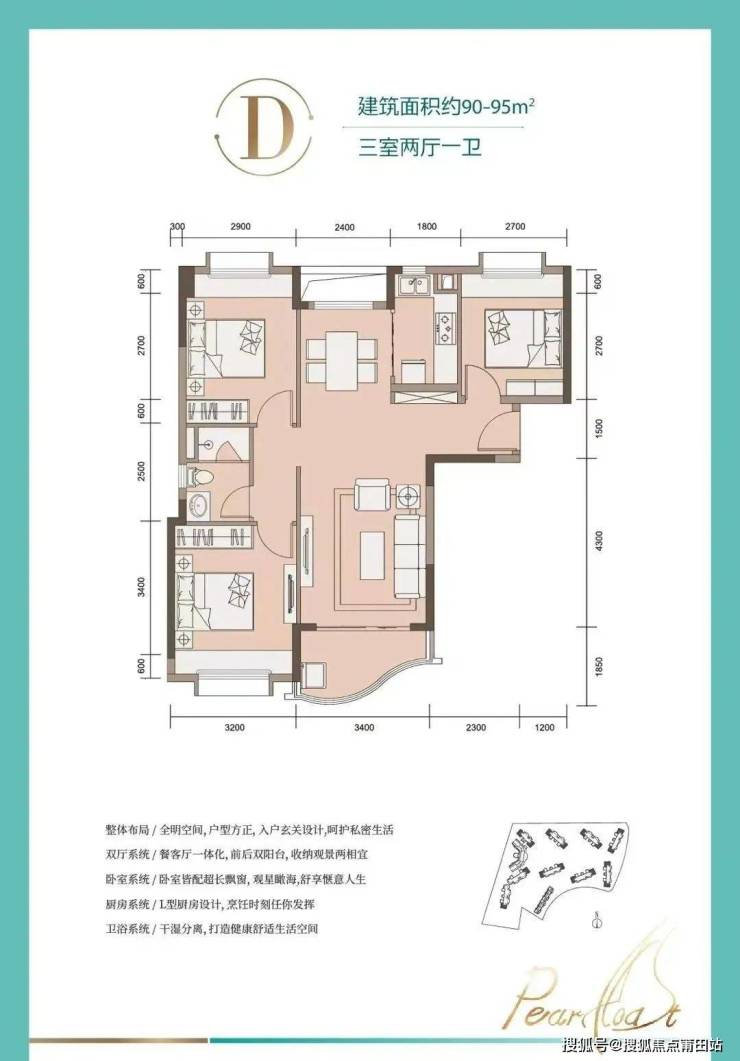

D户型-建筑面积约90-95㎡ 三室两厅一卫:餐客厅一体化,收纳观景两相宜

E户型-建筑面积约90㎡ 三室两厅一卫:餐客厅相连,配备轻奢观景阳台

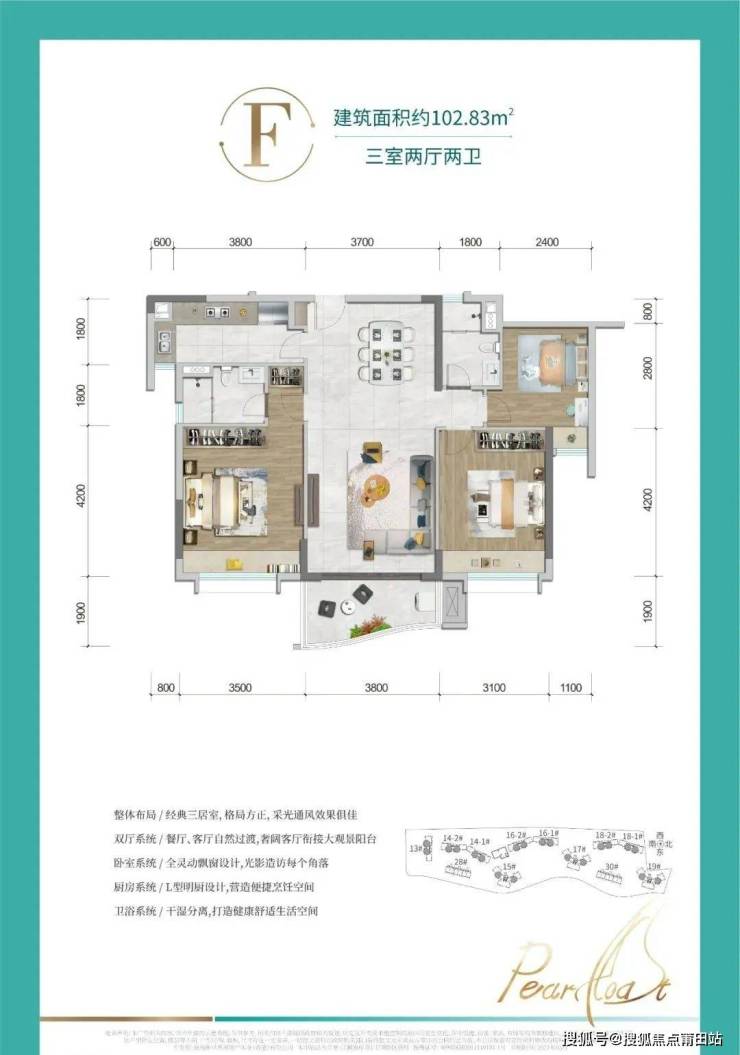

F户型-建筑面积约102㎡ 三室两厅两卫:餐客厅一体化,L型明厨设计

G户型-建筑面积约102㎡ 三室两厅两卫:户型方正,动静分区

J户型-建筑面积约109㎡ 三室两厅两卫:餐客厅一体化,入户玄关设计

一线海景、户户瞰海、精装交付,多种房型满足全方面旅居需求

——————户型鉴赏——————

产品优势:

奢阔观海户型,海居典范

精装交付,家装品牌保障品质,舒心住假

户型方正,全明通透,动静分区,上乘海岸生活

海南合景汀澜

合景汀澜售楼处24小时电话:400 902 7191

线上预约看房(享)专属优惠福利

项目交房时间、价格、户型、学校咨询

合景汀澜楼盘开盘时间、交房时间、房价、户型、楼盘详情、价格、售楼处地址、首页网站、销售中心电话、楼盘地址、户型图、交通、备案价、最新优惠、营销中心电话、得房率、周边配套等详情咨询售楼处电话:400 902 7191

免责声明:部分信息来源于网络,如果侵权,请联系及时删除,联系电话:400 902 7191

房产信息:

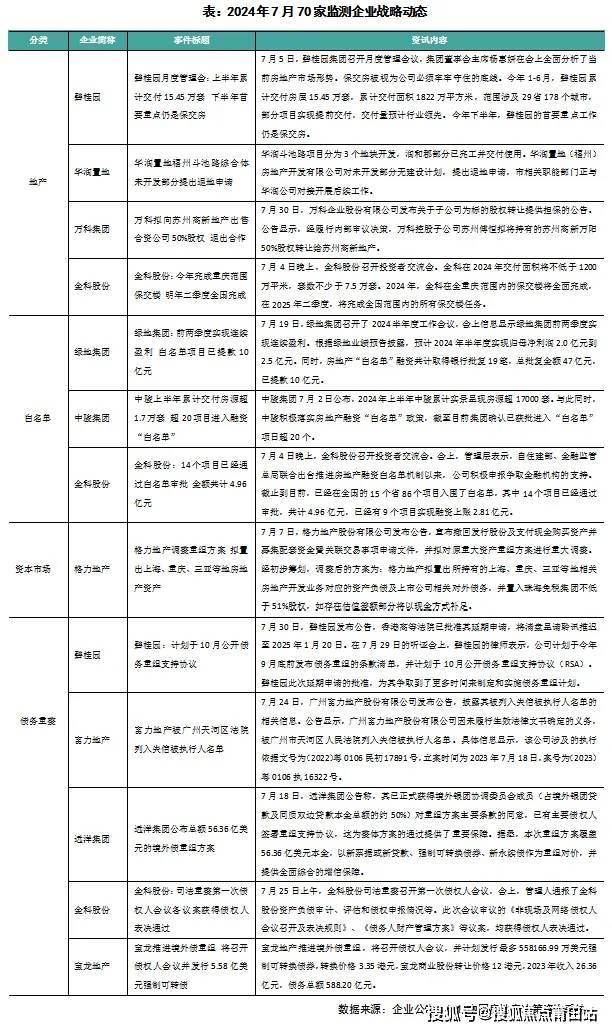

企业月报|百强房企销售环比下降,头部房企投融资有所上升(2024年7月)

内容提要

·

合约销售:百强房企7月业绩环比降低36.4%

·

·

企业拿地:单月拿地持续低位回升,央国企核心城市积极纳储

·

·

企业融资:单月规模创年内新高,万科获得大量银行贷款

·

·

营销策略:直播、试住活动为项目引流,营销相对平淡

·

·

组织动态:金地区域公司“七变五”,绿城实施多项密集人事调整

·

·

战略动态:多家房企盘整地产业务,碧桂园拟于10月公开债务重组支持协议

·

01

核心观点

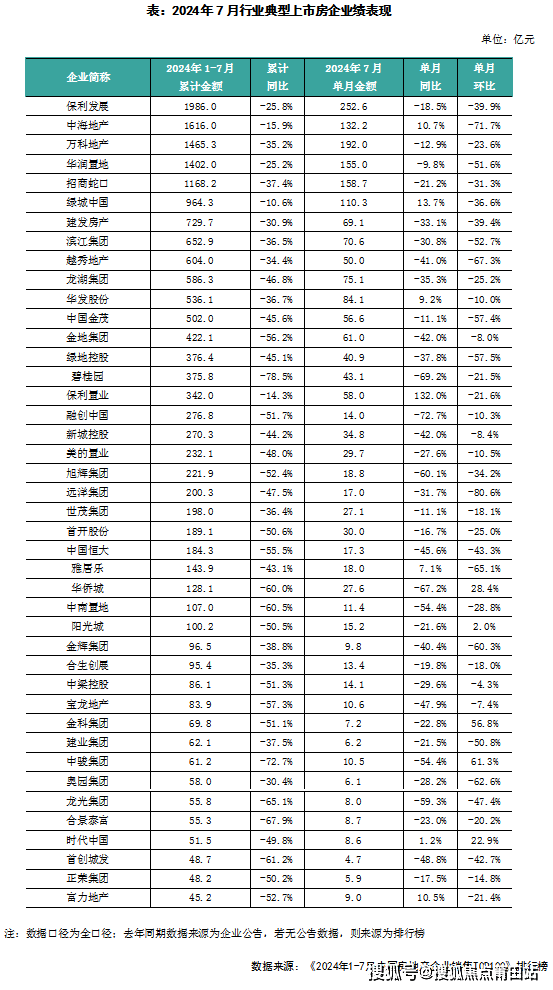

1、2024年7月,TOP100房企实现销售操盘金额2790.7亿元,环比降低36.4%,同比降低19.7%,单月业绩规模继续保持在历史较低水平。累计业绩来看,前7月企业销售整体延续筑底调整、保持低位运行。1-7月百强房企实现销售操盘金额21309亿元,同比降低37.5%,降幅收窄2个百分点。

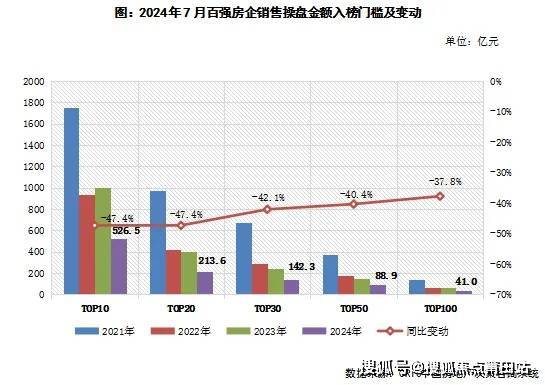

2、2024年7月,百强房企各梯队销售门槛较去年同期进一步降低,且门槛值均降至近年最低水平。其中,TOP10房企销售操盘金额门槛同比降低47.4%至526.5亿元。TOP30和TOP50房企门槛也分别同比降低42.1%和40.4%至142.3亿元和88.9亿元。TOP100房企的销售操盘金额门槛则降低37.8%至41亿元。

3、从企业表现来看,2024年7月有近八成百强房企单月业绩环比降低,同比降低的企业也逾七成。具体来看,7月有近半数百强房企的单月业绩同比降幅大于30%,其中24家企业同比降幅超过50%。但同时,也有一些房企如中海地产、绿城中国、华发股份、中国铁建、保利置业等仍实现7月单月业绩同比增长。

02

核心观点

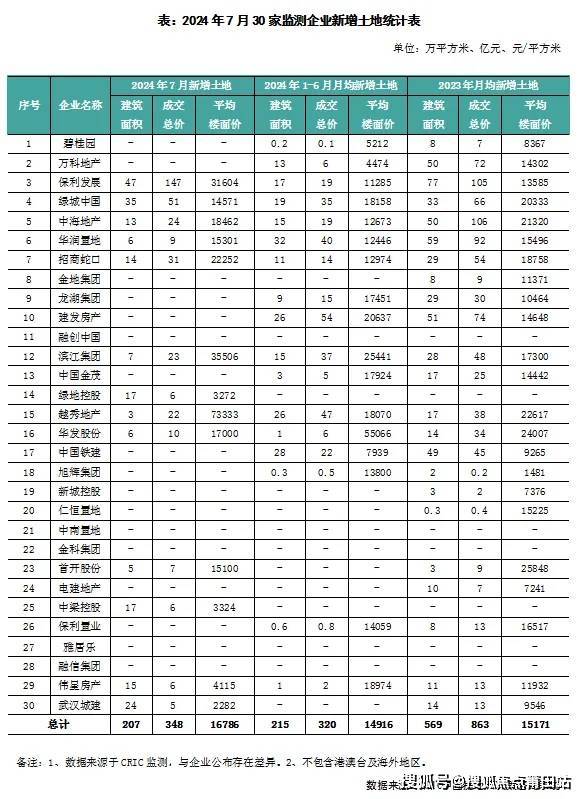

1、典型房企拿地金额在底部连续两个月回升。重点监测30家房企单月投资金额348亿元,环比增长21%,年内仅次于4月份高点,但同比则几乎腰斩。由此可见,即便是仍在拿地的规模企业投资同样在收缩。7月拿地面积207万平方米,同环比分别下跌59%和8%。金额环比增长、面积环比下跌也反映出投资进一步向高能级聚焦,7月典型企业平均拿地楼板价16786元/平方米,环比增长32%。

2、央国企积极在核心城市纳储。1-7月仅有三成百强房企仍活跃在土地市场中,若与去年同期相比,超过六成的企业投资金额同比均下滑,投资态度愈发谨慎。但从单月来看,随着部分高能级城市供地节奏加快且推出较多低密地块,吸引了规模化的央国企在7月积极补仓。如保利发展在北京、上海等城市积极纳储,单月拿地金额147.5亿元,远高于其他房企,绿城、招商等单月投资额也在30亿以上。城市选择上,核心城市、核心地块是房企聚焦点。单月拿地典型房企中,一二线投资金额占比超过95%,以北京、上海、成都、杭州等热点城市为主。

3、新房市场修复效应传导仍需时间,企业投资继续保持谨慎。各地相继出台调控政策后,市场反应有所不同,政策效果传导至土地市场带来更明显的冷热分化行情:如上海、杭州等城市核心土地遭到热捧,但苏州、合肥等地地市持续低迷,主要由于核心区域项目的去化表现不佳,对房企拿地信心产生较大影响。

企业端来看,活跃在拿地市场的百强房企仅有三成,但重点监测房企单月拿地金额连续两月底部回升,拿地积极的均为龙头国央企如保利发展、招商蛇口等,在整体投资氛围谨慎的大环境下,国央企仍在趁低位补仓核心优质资产,为优化资产结构打下坚实基础。

总体来说,企业投资目前仍在等待楼市回暖的信号出现,带动企业投资信心的增长;此外核心城市内具备低密度、区位优越等条件的优质地块,对企业还是具有较大吸引力,将会引起积极竞拍。

03

核心观点

1、融资总量:2024年7月65家典型房企的融资总量为523.46亿元,环比增加63.8%,同比减少9%,单月的融资规模创下了2024年以来的新高。从全年的累计数据来看,65家典型房企的累计融资总量为2678.47亿元,同比减少32%。在融资结构方面,本月房企境内债权融资500.26亿元,环比增加56.6%,同比增加12%;境外债权融资23.2亿元,同比减少67.9%,上个月则没有企业进行境外融资。

2、融资成本:2024年1-7月65家典型房企新增债券类融资成本3.12%,较2023年全年下降0.48个百分点,其中境外债券融资成本4.18%,较2023年全年降低3.86个百分点,境内债券融资成本3.09%,较2023年全年降低0.39个百分点。单月来看,7月房企融资成本为2.85%,环比降低了0.41pct,同比降低0.67pct。本月境外方面仅有越秀地产发行了一笔利率为4.1%的16.9亿元绿色优先票据,而由于境内发债的企业仍然主要是首开、金隅、保利置业等央企国企,因此境内融资成本仍然保持在较低的水平。

3、企业表现:本月融资总量最大的企业仍然是万科,企业在本月共获得了326.66亿元的银行贷款。从企业梯队来看,2024年1-7月TOP10房企的平均融资额为151.69亿元,是所有梯队中最多的,同时该梯队也是唯一一个融资规模同比增长的梯队。从融资成本来看,TOP51+梯队的房企融资成本最低,为2.72%,较2023年全年融资成本降低了1.52pct,降幅最大,同时比融资成本最高的TOP31-50的房企低0.8pct。

04

营销策略:直播、试住活动为项目引流,营销相对平淡

核心观点

1、本月房企营销活动主题多围绕、“盛夏”、“奥运”、“夜购”等关键词,从营销方式上看以特价房、折扣等“以价换量”的方式为主。根据CRIC监测情况看,保利发展、华发股份举办了集团营销活动,其中保利发展“7.15保利日”在全国范围内举办活动,华发股份举办“消暑快闪派对”,同时绿城华中区域推出“夜闪购房节”、金地中西部区域举办“燃情奥运购房季”等营销活动。

2、房企本月营销方式,具体来看呈现以下四个特点:第一,特价房规模保持较高水平,本月保利江西、湖北、河南均推出百套特价房,龙湖长沙、龙湖成都、保利重庆各推出66套特价房,万科郑州仅翠湾中城一个项目也释放了50套特价房;第二,为现房库存持续解压,昆明首创誉华洲推出百套特价现房,保利河南更是拿出100个车位配合特价房源免费赠送;第三,项目试住、旅游活动辅助引流,本月金茂泰州金茂府的“金夏试住计划”上线,昆明金州府也提供免费提供三天两晚的试住活动,除此之外,多家房企在暑期旅游热度较高的区域举办互动性营销活动,如保利青岛、万科云南等;第四,房企为置业顾问持续赋能,本月金茂华中、金茂北京、越秀北方均推出了直播活动,绿城华北、保利发展举办主播培训计划,绿城华北的“顶流计划”邀请到了腾讯、字节在新媒体投放赛道的负责人为置业顾问分析经验。从折扣力度上看,房企持续“以价换量”,武汉华侨城红坊99平方米户型价格环比下调15%,苏州新城十里锦绣成交均价环比下降8%,自2018年以来单月首次跌破9000元/㎡。

3、营销整体较为平淡,后期保交付、产品迭代升级才能提高经营稳定性。短期来看,已进入传统营销淡季,房企调整营销节奏为后续营销活动的铺排工作做准备,短期内出现年中冲刺规模的特价房和“以价换量”的可能性不大。展望后市,在行业深度调整的关键时期,产品力、安全性是房企跨周期发展的重要因素,企业要聚力提升项目保交付、产品迭代升级,提高经营稳定性。

05

核心观点

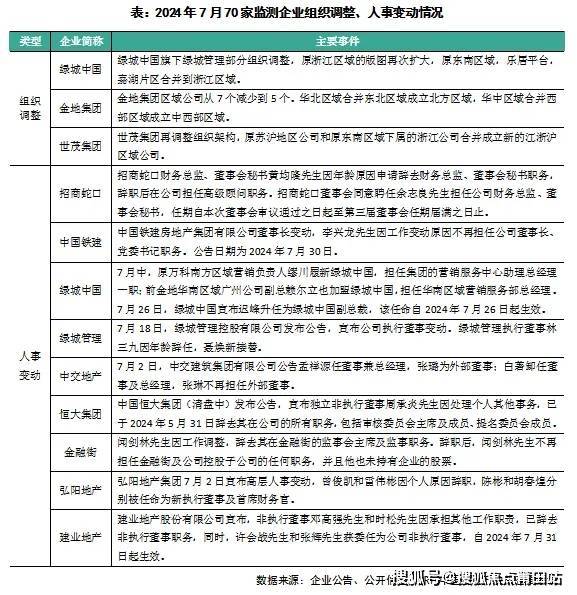

2024年7月,70家重点监测房企重大人事变动及组织调整如下:

1、组织变动方面,金地集团宣布进行组织架构调整,将原有的七个区域公司缩减至五个,具体变动区域为:华北与东北区域合并成立北方区域、华中与西部区域合并成立中西部区域。缩减合并后新五大区域分别为:华东区域、东南区域、中西部区域、华南区域、北方区域。

此次金地区域调整意图与上半年华润置地、招商蛇口和中交地产的等企业区域优化相似,是对行业变化和未来发展趋势的战略性适应。但值得注意的是,这几家企业今年的组织精简都涉及到了东北、西部等区域,或预示这些区域在未来发展上存在着一定问题。

此外,世茂集团在退市后再进行组织精简,将苏沪地区公司与东南区域的浙江公司合并,形成新的江浙沪区域公司。同期,绿城中国旗下的绿城管理也进行了组织调整,扩大了浙江区域的版图,原东南区域,乐居平台,嘉湖片区并入,并新增了政府代建事业部,以适应市场的新需求。

随着房地产市场的深入调整,房企的组织架构调整已成为行业常态。无论是扩张还是收缩,房企都在根据市场环境的变化重新调整策略,以更好地适应和应对未来的挑战。

2、人事变动方面,绿城集团近期进行了一系列人事调整,以优化管理团队和提升业绩表现。7月26日,绿城中国任命迟峰为副总裁,这一晋升与他在浙江区域集团的出色业绩密切相关。上半年,该区域销售额超过350亿元,并且浙江省内多个城市业绩表现亮眼。7月中旬,原万科南方区域营销负责人缪川加入绿城,担任营销服务中心助理总经理,他22年的行业经验将为绿城带来新的营销策略。此外,前金地华南区域广州公司副总赖尔立也加盟绿城,负责华南区域营销服务。

而在绿城体系内的另一上市公司绿城管理,也进行了人事变动。林三九因年龄原因辞去执行董事职务,聂焕新女士接任,她负责运营管理和数字化建设。

多项密集人事调整显示了绿城集团在当前市场环境下求变图强的决心,旨在通过高效运营和业绩提升来应对行业挑战。

06

核心观点

1、本月,多家房企盘整房地产业务。如华润置地对福州斗池路综合体项目的未开发部分提出了退地申请,当前市相关职能部门正与华润公司对接开展后续工作。除华润外,万科也发布公告,拟向苏州高新地产出售合资公司50%股权,退出合作。在资本市场中,格力地产则计划逐步退出房地产开发业务实现主业转型。7月7日,格力地产发布公告,调整了重组方案,拟置出上海、重庆、三亚等地房地产资产,并置入珠海免税集团不低于51%股权。

2、从白名单的进展情况来看,7月2日,中骏集团公布,截至目前中骏确认已获批进入“白名单”项目超20个。7月4日,金科股份召开投资者交流会,会上管理层表示,截止到目前,已经在全国的15个省86个项目入围了白名单,其中14个项目已经通过审批,共计4.96亿元,已经有9个项目实现融资上账2.81亿元。此外,7月19日绿地集团召开了2024半年度工作会议,会上披露房地产“白名单”融资共计取得银行批复19笔,总批复金额47亿元,已提款10亿元。

3、在债务重组方面,7月25日,金科股份司法重整召开第一次债权人会议,会上,管理人通报了金科股份资产负债审计、评估和债权申报情况等。此次会议审议多部议案,均获得债权人表决通过。7月30日,碧桂园发布公告,香港高等法院已批准其延期申请,将清盘呈请聆讯推迟至2025年1月20日。碧桂园律师表示,此次延期申请的批准,为其争取到了更多时间来制定和实施债务重组计划。而此前已完成债务重组的富力地产,据7月24日公告显示,广州富力地产股份有限公司因未履行生效法律文书确定的义务,被广州市天河区人民法院列入失信被执行人名单。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。