凤凰水城海外滩售楼处(三亚凤凰水城海外滩欢迎您)首页网站|楼盘详情

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

凤凰水城海外滩线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校、最新优惠咨询

凤凰水城海外滩售楼处24小时VIP电话:400 902 7191

湾区万籁寂静,空气自由而清新

与山海相拥的睡眠,静谧、安稳、踏实

凤凰水城·海外滩择址三亚主城湾芯,约900米即达三亚湾,近纳三亚湾海景资源。附近有三亚东岸湿地公园、三亚白鹭公园、鹿回头风景区(公园)、红树林生态公园等七大公园环绕,构筑山海生活绿境。

四组团叠拼概况

占地面积:5.1万㎡

总建筑面积:5.4万㎡

楼栋数:12栋

总套数:200套

产权年限:70年

容积率:1.04

绿化率:40%

车 位:247

物业公司/物业费:绿城物业、5.18元/㎡*月

产品面积:105㎡/152㎡/140㎡/173㎡

户型鉴赏

由营销中心提供

【A户型】建筑面积约152㎡

【B户型】建筑面积约105㎡

【C户型】建筑面积约140㎡

【D户型】建筑面积约173㎡

【全系配套1】与海最好的距离

纵情山海之间,在海边拥有一所房子

推窗见蓝天,朝夕听海浪,沙鸥翔集

迎着日出,捡贝踏浪,伴着晚霞,光着脚丫

这种如诗如画般的生活是人们最美好的向往

凤凰水城·海外滩约900米可达21公里三亚湾

独占2公里三亚河原生水道,尽揽热带滨海氛围

满足每个家庭对美好海居的憧憬

意向图

【全系配套2】畅达全城的交通

意向图

城市因交通而发展,是恒古不变的定律

从元明清时代的北京城市规划

到当代的浦东新区规划,无一不是交通为先

凤凰水城·海外滩以360°立体路网

接驳四大交通主干道

东接水城路,西接回新路与解放,

直达三亚繁华商圈

畅达机场高铁,出门即是多路公交及有轨电车

多维交通组团,勾勒出行自由的时代蓝图

【全系配套3】应有尽有的商圈

没有什么烦恼是一场购物解决不了的

如果有,那就再来一场

凤凰水城·海外滩紧邻三亚中央商务区中轴

周边除中央商务区商圈

还有解放路商圈等7大商圈环绕

亿恒购物中心、第三农贸市场

等商超市场为生活提供便捷

内部还配有约7.7万㎡现代化滨河风情商街

缤纷商业触手可及,一站式尽享吃喝玩乐购

效果图

【全系配套4】举步可达的公园

效果图

凤凰水城·海外滩社区内建有2.77万㎡市政公园

周边享有东岸湿地公园

红树林生态公园等6大公园

同时遵循国际化度假生活理念

力邀艾麦欧(M.A.O)担纲规划设计

打造融于自然、静谧舒适的南洋风情园林

以隐逸感的归家仪仗,创造住在景区的度假体验

无论是晨起散步,还是饭后遛弯

或与家人相伴出行,都是生活最平实的幸福

【全系配套5】近在咫尺的学府

悟孔孟之道,享世代书香,出入皆名仕

给孩子最好的资产,不是金钱,而是知识

凤凰水城·海外滩约2.7公里内

童梦双语幼儿园、三亚市第四中学

三亚市实验小学、三亚市第九小学

三亚第四小学、三亚市第一中学

等多所学府环绕

举步优教,助力成长的一大步

书香为伴,点亮孩子锦绣未来

意向图

一个良好的生活氛围离不开丰盛的配套

它不仅意味着便捷的需求

更是给予了自己和家人更好的生活层次

凤凰水城·海外滩

三亚主城芯生活,演绎人生万般精彩

叠拼样板间即将璀璨开放 敬请期待

建面约105-173㎡亲海叠院 臻席竞藏

建面约101-103㎡瞰海高层 全城劲销

凤凰水城海外滩线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校、最新优惠咨询

凤凰水城海外滩售楼处24小时VIP电话:400 902 7191

凤凰水城海外滩售楼处VIP电话/预约VIP热线:400 902 7191【营销中心】 优惠活动〢线上预约看房〢可领取惊喜优惠大礼包〢团购最高省 2 O W,送1—8万元购房补贴

免责声明:部分信息来源于网络,如果侵权,请联系及时删除,联系电话:400 902 7191

房产信息:

10余城发布征集公告,国企收储去库存进展如何?

7.30政治局会议再次提出“积极支持收购存量商品房用作保障性住房”,“去库存”已成为近期房地产政策的重心之一。据中指监测,目前已有10余城发布征集商品房用作保障性住房的公告。本文重点梳理国企收储政策的进展与影响,以期为市场参与者相关决策提供信息参考。整体来看,若接下来去库存政策能够尽快推动落实,将有助于缓解房企经营压力、稳定市场预期。

本轮去库存的政策思路

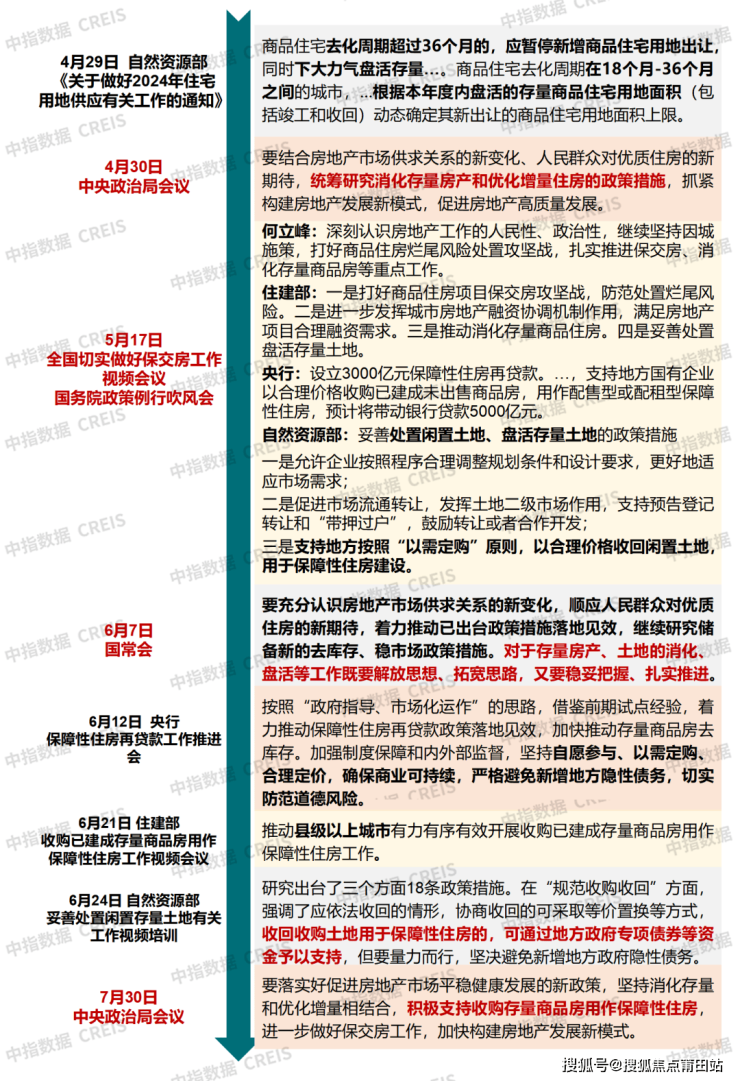

(一)本轮去库存政策脉络

图:本轮去库存相关政策资料来源:中指研究院综合整理

4.30中央政治局会议提出“统筹研究消化存量房产和优化增量住房的政策措施”,为本轮去库存政策定调。5.17中央出台一系列政策,确定了去库存的具体执行思路,包括:设立3000亿元保障性住房再贷款;允许土地调规,支持收回、收购已出让闲置存量住宅用地,帮助资金困难房企解困等。6.7国常会再提“对于存量房产、土地的消化、盘活等工作既要解放思想、拓宽思路,又要稳妥把握、扎实推进”。7.30中央政治局会议提出“积极支持收购存量商品房用作保障性住房”。

(二)与上一轮政策思路的差异

本轮需求端政策思路与上一轮市场调整周期中的政策思路基本相似。上一轮2014年市场下行周期中,政府同样出台了一系列政策托底市场,需求端政策主要包括放松限购、限贷等。本轮需求端政策思路与上一轮类似,而且部分政策放松程度已经超过上一轮。

但本轮供给端去库存政策思路与上一轮有所不同。上一轮去库存的政策措施主要是棚改货币化安置,通过拆除老旧房屋,释放增量住房需求,同时通过提供货币化安置,引导住房需求进入市场,消化市场存量,实现去库存;而本轮去库存的政策措施主要包括国企收储未售新房、以旧换新、非住改住等,其中“国企收储未售新房”是目前政策主力推动、去库存效果最为直接的一项措施。

政策思路转变的主要原因是,我国房地产市场所面临的供求关系已发生明显改变:城镇化方面,2023年我国城镇化率达到66.2%,较2015年提升了8.9个百分点,城镇化率已经处于较高水平,居民基本住房需求已经得到满足,仍待拆除的棚户区规模已经明显降低;居民杠杆率方面,2022年住户部门杠杆率达到71.8%,较2016年提升了19.6个百分点,居民进一步加杠杆入市的难度在加大。所以,本轮去库存主要是由政府出手。

国企收储的最新进展

“国企收储未售新房”是由地方国企出手,直接收购开发企业已建成未出售的商品房房源,改作配售型或配租型保障房。5月17日,央行宣布设立3000亿元保障性住房再贷款,鼓励引导金融机构按照市场化、法制化原则,支持地方国有企业以合理价格收购已建成未出售商品房,用作配售型或配租型保障性住房。

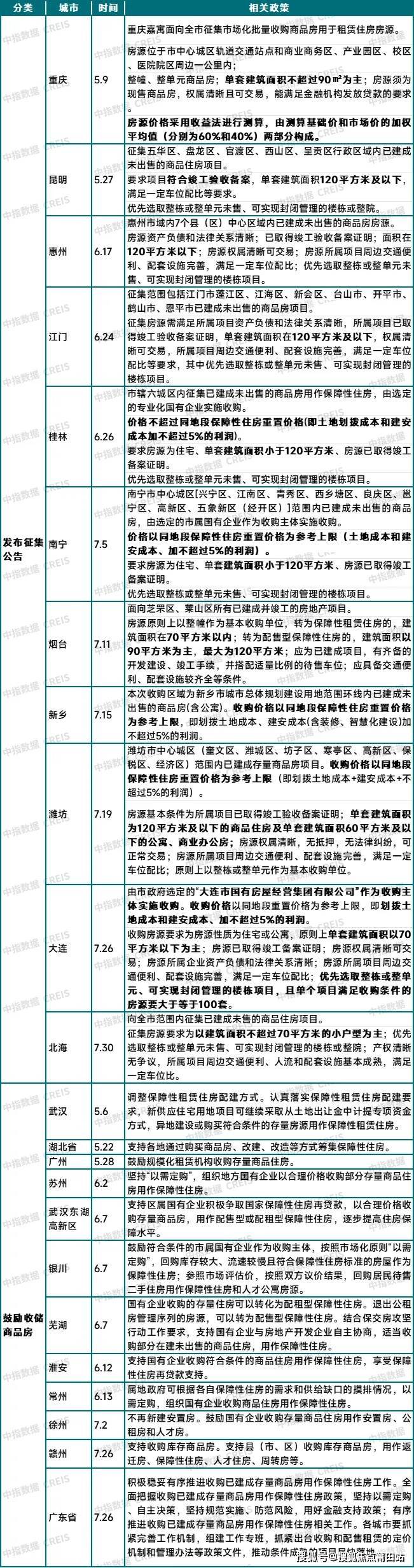

5.17新政以来,多地已出台政策鼓励国企收储已建成未售新房,据中指监测,10余城已发布征集商品房用作保障性住房的公告,明确房源征集范围、条件和价格。征集范围方面,多数城市要求是行政区域内已建成未出售的商品房项目,部分城市要求在中心区域。房源要求方面,主要要求包括:已取得竣工验收备案证明;单套建筑面积要求多在120平方米及以下,部分城市要求在70平方米及以下;房源权属清晰且可交易;周边交通便利、配套设施完善,满足一定车位配比;优先选取整栋或整单元未售、可实现封闭管理的楼栋项目。收购价格方面,多数城市要求以同地段保障性住房重置价格作为参考上限(土地划拨成本和建安成本加不超过5%的利润),对于收储转作保租房的可以以收益法进行测算。

表:部分城市支持“国企收储未售新房”的相关政策资料来源:中指研究院综合整理

“国企收储未售新房”是目前政策主推的去库存路径,但推进节奏仍有待进一步提速,目前发布征集公告的城市仍较少,另据央行公布数据,截至6月底保障性住房再贷款余额为121亿元。国企收储的推进可能会面临一定挑战,包括收储价格、供需错配等,比如:在一些房企库存压力大、出售意愿较强的城市,保障房需求相对有限,国企收储规模可能较小;而在一些保障房需求相对强烈的城市(一线和核心二线城市),市场库存水平可能也不高,房企折价出售存量房的意愿也相对较低。

重庆“国企收储”案例

2024年2月21日,重庆嘉寓房屋租赁公司、重庆建渝住房租赁基金共收购了7个项目,合计4207套房源,其中重庆嘉寓公司共收购3600余套。2024年5月启动第二批收购。

房源选择:按照“一点四区”的思路,“一点”就是在轨道站点旁;“四区”是在工业园区、商业区、学区和医院周边公共服务的覆盖区域内。

收储数量:年初共收购了7个项目,合计4207套房源,以70平方米以下小户型为主。其中重庆嘉寓公司(重庆建工全资)共收购3600余套。目前该公司已完成收购项目房源约1000套,计划今年内全部投入运营。

已推出项目:6月23日,重庆佳寓公寓已投入使用,首批95套,租金约1500元/月,较周边租房便宜约10%,单间面积36-38平。在正式投入使用前,重庆嘉寓于6月13日开始对外进行招租,彼时其对外宣传租金可享受九二折至九五折。

资金来源:租赁住房贷款支持计划、商业银行贷款。资料来源:中指研究院综合整理

国企收储的市场影响

(一)收储带动效果测算

国企收储未售新房主要依靠3000亿元保障房再贷款支持,所以本文重点测算3000亿元保障房再贷款所能带动的收储规模。

保障房再贷款的发放路径是:金融机构向收储国企发放贷款后,可向人民银行申请再贷款,按贷款本金60%发放,先到先得,额度3000亿元,未来根据执行情况和需要可调整完善;再贷款年利率1.75%,期限1年,可展期4次,每次展期1年,最长使用期限不超过5年,政策实施至2027年末。

按贷款本金60%发放再贷款,意味着3000亿元再贷款共能带动5000亿元银行贷款资金;按收储国企20%自有资金、80%利用贷款计算,可撬动收购资金约6250亿元。根据中指百城新建住宅价格指数的数据估计收储成本,6月百城新建住宅均价(不含一线城市)为1.25万元/平方米,假设按7折收购,收储成本约8728元/平方米,则3000亿元保障房再贷款共可收储约7161万平方米的商品住宅。以2023年全国商品住宅销售面积9.5亿平方米计,收储规模占新建住宅销售比重约7.6%;以2024年6月末住宅待售面积3.83亿平方米计,收储将推动住宅待售面积回落18.7%。当然,收储的带动规模可以测算出来,但实际效果有待落实的情况。

表:3000亿元保障性住房再贷款带动规模测算

注:2023年全国商品住宅销售面积9.5亿平米;2024年6月末住宅待售面积3.83亿平米。

数据来源:中指研究院测算

(二)国企收储房源的用途

从本轮消化存量房产的几种模式来看,核心都是将存量房产转化为保障性住房,在住房保障体系中,保障性住房主要包括配售型保障房和配租型保障房。

配售型保障房方面,2023年8月,《关于规划建设保障性住房的指导意见》提出配售型保障房的发展思路以来,多地已经公布了首批或2024年配售型保障房的建设计划,深圳、广州、福州计划1万余套。当下我国房地产市场总体供过于求,多数城市基本住房需求已得到满足,并且商品房市场存在较大库存压力,因此各地应落实“以需定建”,控制配售型保障房的新建规模,优先通过存量房产转化为保障性住房的方式进行筹集,避免造成新的库存问题,促进房地产市场平稳健康发展。

本文结合各城市现有人均住房建筑面积、人口变化趋势、市场库存等指标,将35个城区常住人口超300万的大城市分为四类,第一类城市人均住房建筑面积低,房价收入比高,这类城市可以适当通过新建和筹集的方式增加保障性住房供给;第二类城市人口规模突出且人口普遍保持增长,短期库存多数尚处于合理水平,这类城市应以盘活存量为主,并可以利用闲置土地适度建设保障性住房;第三类城市人口虽然增长,但是短期库存去化压力较大,这类城市亦需要盘活存量为主,回购房企未售住房项目等方式筹集保障性住房;第四类城市人口增长乏力或人口减少,此类城市短期或不宜大规模推进保障房建设。

表:35个城区常住人口超300万大城市市场特征

数据来源:各地统计局,中指数据CREIS(点击查看)

配租型保障房方面,从实践来看,当前出台消化存量房产相关政策的城市多数将存量房产转化为了保租房。“十四五”期间,全国计划筹集保租房870万套(间),截至2023年底已筹集573万套(间),2024-2025年保租房筹集仍剩余297万套(间)的任务规模,未来若将存量房产转化为保租房,既可以加快保租房的筹集进度,也可以有效消化市场库存,促进房地产市场企稳恢复。

但值得注意的是,收储存量房转作配租型保障房也将面临一些挑战,尤其是保租房“保本运营”问题。过去各地供给保租房的方式,不少来自于市场化长租公寓的“纳保”筹集,相比“纳保”筹集的方式,国企收储存量房产转化为保租房需要较多低成本增量资金支持。整体来看,我国的租金回报率较低,根据中指监测数据,50个重点城市的租金房价比平均值为2.1%,即在不考虑租金涨幅的情况下,收购存量房作用租赁的租金回报率仅为2.1%。而成本方面,在使用保障房再贷款(再贷款利率为1.75%)的情况下,考虑商业银行贷款利率上浮,则国企收储的资金成本大约在3%左右,如果再考虑改造、运营等成本,实际成本可能更高。所以,在收储存量房转作保租房的过程中,需要财政贴息、收购价格打折等配合才能实现收益平衡。

总结

目前,“促需求+去库存”的政策方向已经明确,“去库存”相关政策有利于缓解企业资金压力,同时也有助于市场情绪的恢复及增加保障性住房供给,但收储价格,供需错配等问题或将影响政策落实效果,未来仍需相关政策进一步完善。若下半年各项措施落实到位,则将对去库存、稳市场起到积极作用,有利于加快房地产市场企稳恢复。当然,推动房地产市场企稳最重要的仍是加大促需求力度,尽快推动市场交易恢复,实现存量房产去化。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。